Единая европейская валюта. Валютная политика Европейского центрального банка

Материалы » Европейский центральный банк: принципы организации и особенности деятельности в современных условиях » Единая европейская валюта. Валютная политика Европейского центрального

банка

финансовый евро валютный денежный кредитный

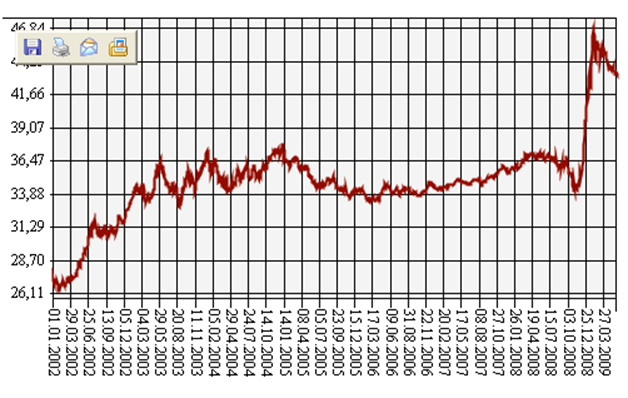

Рисунок

Динамика курса рубля к евро за период с 1.01.2002 г. по 27.03.2009 г.[3]

Для обеспечения успеха евро крайне важно наличие эффективной технической базы платежей и расчетов. В частности, такая база полезна для содействия формированию общих краткосрочных межбанковских процентных ставок по всей «зоне евро». Это предполагает, в свою очередь, создание платежной системы, при посредстве которой основные крупномасштабные трансграничные сделки могли бы обслуживаться в течение того же дня.

Для осуществления платежей в пределах Европы задействованы две общеевропейские системы банковских расчетов: ТАРГЕТ

(T

rans-European A

utomated R

eal-time G

ross settlement E

xpress T

ransfer system) с внутригосударственными системами клиринговых расчетов - RTGS

(R

eal T

ime G

ross S

ettlements) и ЕВА (система Европейской банковской ассоциации).

ТАРГЕТ - это система межбанковских расчетов для евро, функционирующая в режиме реального времени. ТАРГЕТ состоит из связанных между собой 15 национальных автоматизированных систем оптовых расчетов в режиме реального времени - RTGS, размещенных в каждой из стран-участниц ЕЭВС и действующих на базе общей инфраструктуры, процедур, и платежной системы Европейского центрального банка в виде механизмов взаимного кольцевания этих центров (Interlinking System). Правительства стран – участниц ЕЭС, не вошедших в «зону евро», также сочли необходимым создание на базах своих Национальных центральных банков центров RTGS.

Основной целью системы является обеспечение универсальной основы для осуществления межнациональных расчетов в евро.

ТАРГЕТ был разработан для решения трех основных задач:

· обеспечения безопасности и надежности межнациональных банковских расчетов в евро в режиме реального времени;

· повышения эффективности межбанковских операций в рамках ЕЭВС;

· создания технической основы для осуществления Европейской системой центральных банков своих функций.

Предпосылкой создания системы ТАРГЕТ явилась необходимость организации безналичного оборота единой европейской валюты, для которой не существует национальных границ. Использование национальными кредитными учреждениями различных форм банковских документов, разработанных для национальных валют, не могут быть применимы при введении евро, поскольку условия обращения евро значительно отличаются от условий обращения национальных валют. Так возникла идея создания интегрированной платежной системы, позволяющей разрешить национальные противоречия и обеспечить эффективное осуществление межнациональных банковских расчетов в евро.

Центры RTGS спланированы как расчетные палаты, где дебетовые и кредитовые зачисления балансируются не в конце дня, а обрабатываются по мере поступления. В тоже время, система кольцевания, связывающая эти национальные центры, состоит из телекоммуникационной сети, выходящей в каждой стране на местный интерфейс. К преимуществам системы относят скорость расчетов (они проводятся в рамках ЕЭС в течение одного дня), а также увеличение длительности осуществления расчетов для НЦБ. Часы работы системы ТАРГЕТ общие для всех стран-участниц: расчеты осуществляются с 7.00 до 18.00 по среднеевропейскому времени. Принятие клиентских переводов прекращается в 17.00 по среднеевропейскому времени.

· ТАРГЕТ является платной системой. Плата за осуществление межнациональных банковских операций взимается, исходя из числа сделок, осуществленных через национальной центр RTGS.

Другие материалы:

Расчетные операции коммерческих банков

Расчетные операции между экономическими субъектами осуществляются, как правило, в безналичном порядке, т.е. путем перечисления денег со счета плательщика на счет получателя. Для проведения расчетных операций и хранения денежных средств клиентов любому банку с момента регистрации, т.е. выдачи лиценз ...

Анализ влияния страховых резервов на финансовое состояние и устойчивость

страховой компании

Наиболее точно финансовую устойчивость страховой компании отражают относительные показатели. Одним из оценочных показателей является достаточность страховых резервов. Под этим понимается адекватность их структуры и размеров принятым страховым обязательствам в соответствии с договорами страхования. ...

Характеристика основных видов ценных бумаг

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги. Первичн ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы