Анализ доходов и расходов банка

Материалы » Анализ деятельности Сберегательного банка России » Анализ доходов и расходов банка

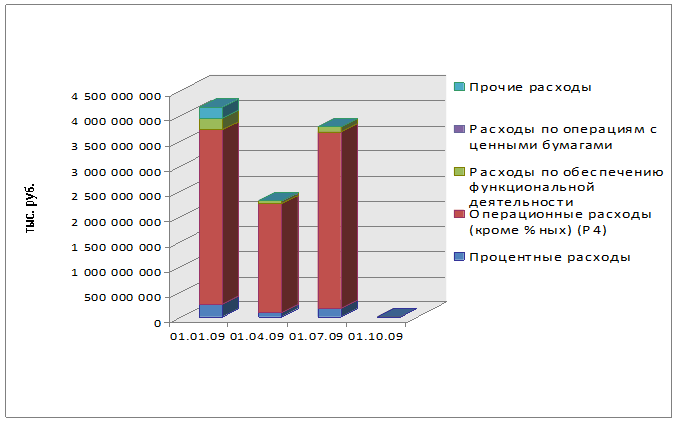

Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рисунок 7).

Рисунок 7. Динамика объема и структуры расходов

К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. На 01.01.09г. на долю операционных расходов приходится 3 465 403 473 тыс. руб. (83,5%), на 01.04.09г. -2 160 941 145 тыс. руб. (94,0%), на 01.07.09г. - 3 512 359 928 тыс. руб. (93,1%). На протяжении всего исследуемого периода более 65% операционных расходов без учета процентных приходится на расходы, возникшие в результате отрицательной переоценкой.

Динамика расходов, возникших в результате отрицательной переоценки такова: на 01.01.09г. –2 852 233 376 тыс. руб., на 01.04.09г. –1 783 463 368 тыс. руб., на 01.07.09г.–2 832 958 229 тыс. руб.

Удельный вес процентных расходов в совокупных расходах банка на 01.01.09г. составил 5,8%, на 01.04.09г.- 3,5%, на 01.07.09г.-4,2%. Вместе с тем на протяжении всего исследуемого периода наблюдается рост данной группы расходов.

Расходы, связанные с обеспечением функциональной деятельности банка: расходы на содержание АУП, хозяйственно-организационные и управленческие расходы, амортизационные отчисления и ремонт основных фондов, - не превышают 10% совокупных расходов, что является неплохим показателем. В то же время наблюдается положительная тенденция в уменьшении удельного веса данной группы расходов в совокупных расходах. Удельный вес расходов по обеспечению функциональной деятельности в структуре расходов на 01.01.09г. составил 5,4%, на 01.04.09г. – 2,3%, на 01.07.09г. – 2,6%.

Не более 0,1% всех расходов банка приходится на долю расходов, связанных с операциями с ценными бумагами. Их величина по итогам 2009 года составила 1141684 тыс. руб.

Прочие расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет, выявленные в отчетном периоде, прочие доходы и убытки на 01.01.09г. составили 209 178 514 тыс. руб., на 01.04.09г. – 6 442 740 тыс. руб., на 01.07.09г. – 2 313 655 тыс. руб.

Удельный вес прочих расходов в совокупных расходах банка на соответствующие отчетные даты следующий: 5,0%, 0,3%, 0,1%.

Величина совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на 01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб.

При этом, фактически, расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб., на 01.04.09г. – 2 300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021 тыс. руб.

В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов – операционные (без учета процентных) расходы. Следует отметить, что во всех трех кварталах наблюдается преобладание совокупного дохода над общей суммой расходов. При этом темп роста совокупного дохода несколько ниже темпа роста всех расходов, что является негативной тенденцией в деятельности банка.

Другие материалы:

Методы финансового анализа в коммерческих банках

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и п ...

Провайдеры

систем электронного документооборота

Может показаться, что банку, имеющему большое число пользователей системы "банк-клиент", выгодно эксплуатировать собственную телекоммуникационную систему. На самом деле это не так. Оказывается, что целесообразно воспользоваться услугами специализированной фирмы-провайдера. Причины, по кот ...

Организационные и финансовые основы страхования

вкладов

В рамках организационных основ системы страхования вкладов действующее законодательство устанавливает порядок взаимодействия Агентства по страхованию вкладов (АСВ), органов государственной власти, Банка России и кредитных организаций. Взаимодействие федеральных органов государственной власти, орган ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы