Анализ доходов и расходов банка

Материалы » Анализ деятельности Сберегательного банка России » Анализ доходов и расходов банка

Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности.

Величина совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на 01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб. За анализируемый период отмечается снижение величины совокупного дохода 514 339 949 тыс. руб.

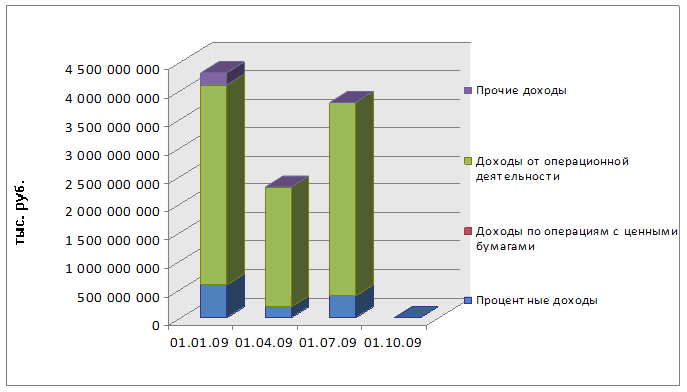

Составляющими совокупного дохода являются процентные доходы, доходы по операциям с ценными бумагами, операционные доходы без учета процентных доходов, а также прочие доходы (см. рисунок 6).

Рисунок 6. Динамика объема и структуры совокупного дохода

Наибольший удельный вес в совокупных доходах имеют операционные доходы без учета процентных. Их доля на 01.01.09г. составляет 13,35%, на 01.04.09г. – 7,94%, на 01.07.09г.– 9,85%.

На 01.01.09г. величина операционных доходов без учета процентных составила 573104712 тыс. руб., на 01.04.09г. –181 883 927 тыс. руб., на 01.07.09г.– 372101529 тыс. руб.

Таким образом, отмечается снижение операционных доходов на 201003 183 тыс. руб., что является негативной тенденцией.

Операционные доходы включают дивиденды, прочие операционные доходы, положительную переоценку, комиссии и вознаграждения.

Доминирующим показателем в составе операционных доходов являются доходы от положительной переоценки. Их удельный вес в операционных доходах в течение всего 2009 года превышает 65%, значителен их удельный вес и в совокупном доходе: 68,4% - на 01.01.09г.,79,7% - на 01.04.09г., 76,2% -на 01.07.09г.

Удельный вес начисленных и полученных процентов (процентные доходы) в совокупных доходах на протяжении исследуемого периода сокращается, несмотря на положительную динамику данного показателя в абсолютных величинах. На 01.01.09г. величина начисленных и полученных процентов составила 573 104 712 тыс. руб. (13,4% совокупного дохода), на 01.04.09г.– 181 883 927 тыс. руб. (7,9% совокупного дохода), на 01.07.09г. - 372 101 529 тыс. руб. (9,9% совокупного дохода).

Доходы по операциям с ценными бумагами на 01.01.09г. составили –4 936 599 тыс. руб., на 01.07.09г. – 1 544 673 тыс. руб. Их удельный вес в совокупном доходе небольшой и имеет тенденцию к сокращению.

Величина прочих доходов на 01.01.09г. составила 215 501 000 тыс. руб., на 01.04.09г. – 2 181 605 тыс. руб., на 01.07.09г. – 4 029 399 тыс. руб. Удельный вес прочих доходов в совокупном доходе равен соответственно: 5,0%, 0,1%, 0,1%.

Следует отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих доходах, так и совокупном доходе незначителен.

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Совокупные расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб., на 01.04.09г. – 2 300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021 тыс. руб.

Фактически темп роста совокупных расходов банка на 01.04.09г. составил 55,45%, на 01.07.09г.– 90,93%. Несмотря на то, что величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, темп роста совокупных расходов опережает темп роста совокупного дохода, что является негативной тенденцией.

Другие материалы:

Содержание банковского маркетинга

Понятие банковского маркетинга. Банковский маркетинг можно рассматривать в нескольких аспектах: как вид человеческой деятельности, систему и концепцию управления, философию мышления, науку. Банковский маркетинг как вид человеческой деятельности означает, что деятельность банков должна быть направле ...

бщая информация о банковской системе

Республики Таджикистан

В Республике Таджикистан, по состоянию на 1 января 2004 года, функционируют 13 банков, один филиал иностранного банка и 4 небанковских финансовых организации. По сравнению с 1 января 2003 года количество действующих банков не изменилось, а небанковских финансовых организаций увеличилось на 1 единиц ...

Проблемы

создания и деятельности обществ взаимного страхования

В современной России правовой базой взаимного страхования служит ст.968 «Взаимное страхование» ГК РФ. Согласно п.2 указанной статьи, особенность правового положения и условия деятельности ОВС должны определяться Законом «О взаимном страховании». В настоящее время данный закон не принят, что создает ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы