Оборотные фонды

Материалы » Оценка эффективности страховой защиты предприятия » Оборотные фонды

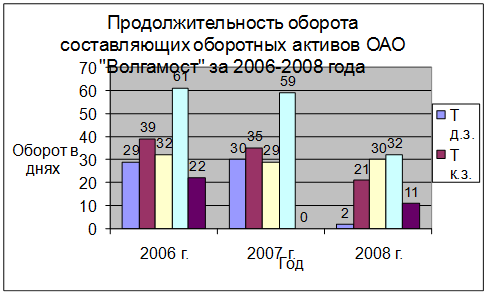

Средняя стоимость оборотного капитала снижалась незначительными темпами. Но фирма в 2008 году смогла сократить продолжительность его оборота в 1,98 раза или на 27 дней по сравнению с данными 2007 г. Разница между шестым и седьмым годом по его продолжительности составила 32,5 дня.

К 2007 г. зависимость фирмы от заемного капитала немного ослабла по сравнению с 2006 г., а к концу исследуемого периода длительность его оборота сократилась на 14 дней, что составляет почти треть от первоначальной величины. Следствием этих изменений стало восстановление таких показателей, как собственные оборотные средства (увеличились в 2008 г. по сравнению с 2006 г. на 347 тыс.руб) и финансовый цикл (сократился в 2 раза). Величина собственных оборотных средств к 2007 г. приобрела отрицательное значение, финансовый цикл того года нулевой.

Если время одного оборота запасов предприятия постоянно держится примерно на одном уровне, то период оборота дебиторской задолженности к 2008 году резко сократился, несмотря на абсолютное увеличение ее размера, которое можно признать допустимым, так как фирма значительно повысила объем реализации. Относительную стабильность продолжительности оборота запасов можно объяснить тем, что себестоимость росла более низкими темпами, чем выручка, но в основном причина заключается в том, что на складах стало больше сырья к 2008 году в 1,9 раза по сравнению с 2006 г.

Ускорение оборачиваемости составных текущих активов привело к сокращению операционного цикла на 27 дней, почти вдвое. Это поспособствовало высвобождению средств из оборота на сумму, рассчитанную следующим образом:

Э=14062*(27,5-60)/365=1252,1 тысяч рублей.

Диаграмма 1

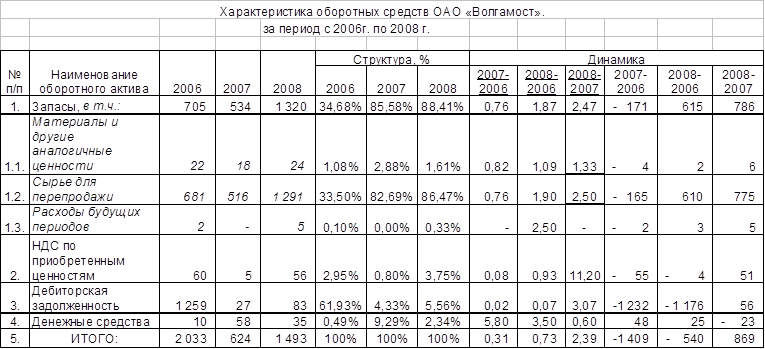

Таблица 19.

Прим. Данные приведены на конец каждого года в тысячах рублей.

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура капитала свидетельствует об устойчивом, хорошо отлаженном процессе осуществления деятельности предприятием, существенные структурные изменения говорят о нестабильной работе фирмы.

К концу исследуемого периода стоимость оборотных средств ОАО «Волгамост» снизилась на 540 тысяч рублей, что составляет 27% от их значения в 2006 г. Нельзя не отметить значительное уменьшение оборотных средств в 2007 г. (на 1409 тысяч рублей или на 69% к уровню 2006 г.). Ситуация сложилась таким образом из-за устранения дебиторской задолженности, которая в 2006 г. составила более половины (61,93%) всех оборотных средств. Более того, увеличилась кредиторская задолженность фирмы по товарным операциям. Организация вынуждена была взять полугодовой кредит в банке, что привело к отсутствию собственных оборотных средств на конец 2007 года. И тем не менее, судя по этому показателю, нельзя говорить о неэффективности использования собственных текущих активов, так как покрытие запасов и затрат осуществляется в основном из допустимых источников (кредит для покупки товара, авансы полученные).

В 2008 г. значительно увеличился объем от оказанных услуг, вследствие чего по сравнению с 2007 г. выросла стоимость таких показателей, как сырье для перепродажи (в 2,5 раза), НДС по приобретенным ценностям (11,2 раза), дебиторская задолженность (3,07 раза).

В структуре оборотных фондов подавляющее большинство принадлежит сырье для перепродажи (86,47%-2007г., 82,69%–2006 г.), потому что оказание услуг – основной вид деятельности ОАО «Волгамост». Исключение составляет 2006 г. Примерно два раза в месяц, в середине и конце, запасы торгового оборудования пополняются в соответствии с рекомендациями заместителя генерального директора. Заявки согласуются с генеральным директором филиала и отправляются в Самару.

Денежные средства составляют на конец исследуемого периода 2,34%. Возможность рассчитываться по срочным операциям у предприятия, была максимально высокой в 2007 г. На них приходилось 9,29 % от общей стоимости оборотных средств. Снижение количества наиболее ликвидного имущества на конец 2008 г. говорит об уменьшении способности быстрого погашения задолженности.

Другие материалы:

Анализ финансового состояния ОАО АКБ «Росбанк»

В условиях рынка анализ активов банка является наиболее актуальным, так как на основе выводов этого анализа разрабатываются предложения по управлению кредитными ресурсами и осуществляются мероприятия по эффективному, рациональному и наименее рискованному размещению ресурсов. В таблице 2.1 и в Прило ...

Характеристика коммерческого банка как субъекта экономики

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределённой. В современном обществе банки занимаются разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирован ...

Организационные и финансовые основы страхования

вкладов

В рамках организационных основ системы страхования вкладов действующее законодательство устанавливает порядок взаимодействия Агентства по страхованию вкладов (АСВ), органов государственной власти, Банка России и кредитных организаций. Взаимодействие федеральных органов государственной власти, орган ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы