Основные этапы кредитного процесса

Материалы » Организация и этапы кредитного процесса в коммерческом банке » Основные этапы кредитного процесса

• серьезность, надежность и кредитоспособность заемщика, его репутацию как возможного партнера по бизнесу. Особенно это касается новых клиентов.

• обоснованность кредитной заявки и степень обеспеченности возврата кредита. Банк может в случае необходимости выработать свои требования к кредитному предложению и ознакомить с ними заемщика.

• соответствие кредитного предложения кредитной политике банка и структуре формирования его ссудного портфеля (т.е. приведет ли предоставление нового кредита к дальнейшей диверсификации кредитного портфеля и снижению кредитного риска или к обратным результатам).

При необходимости к работе привлекаются сотрудники других служб банка. Если по итогам переговоров кредитный инспектор считает целесообразным продолжить работу с заявкой, он передает соответствующую часть комплекта полученных документов вместе с сопроводительной запиской в юридическое управление, отдел обеспечения кредитных операций, службу экономической защиты, с целью проведения комплексного анализа заявки.

Для банка-кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности. [22, 164 с.]

Платежеспособность - это способность (наличие возможности) и готовность (наличие желания) юридического или физического лица своевременно и в полном объеме погашать свои денежные обязательства.

В отличие от нее кредитоспособность — это способность и готовность лада своевременно и в полном объеме погасить свои кредитные долги (основную сумму долга и проценты). Кредитоспособность - понятие более узкое, чем платежеспособность. Чтобы решиться выдать кредит данному заемщику, банку достаточно убедиться в его кредитоспособности, не обязательно рассматривая вопрос в более широком плане.

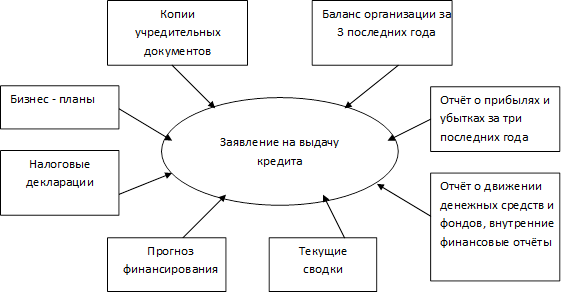

Вместе с ходатайством заемщик предоставляет в банк копии следующих сопроводительных документов, представленных на рисунке 2.1.

Копии учредительных документов компании - потенциального заемщика должны быть нотариально заверены.

Финансовый отчет включает в себя 6аланс компании и счет прибылей и убытков за последние три года.

Отчет о движении кассовых поступлений основан на сопоставлении балансов компании за два отчетных периода и позволяет определить изменения различных статей и движения фонда.

Рис. 2.1. Пакет сопроводительных документов

Отчет дает полную картину того, как использовался дефицит ресурсов, сколько времени потребовалось на высвобождение фондов и образование дефицита кассовых поступлений и тд.

Внутренние финансовые отчеты более детально характеризуют финансовое положение компании, трансформацию ее потребностей в ресурсах в течение года, поквартально или помесячно.

Данные внутреннего оперативного учета представляют собой сводки, касающиеся текущих операций и продаж, величины запасов и т.д.

Прогноз финансирования должен содержать оценки будущих продаж, расходов, издержек производства, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях и т.д. Необходимы также налоговые декларации, в которых содержатся сведения, характеризующие заемщика как налогоплательщика, бизнес-планы с информацией о целях проекта и методах его осуществления. Кредитный инспектор изучает кредитную заявку и сопроводительные документы. После этого он вновь беседует с будущим заемщиком. Подобные встречи позволяют кредитному инспектору выяснить не только важные детали предстоящей сделки, но и составить психологический портрет возможного заемщика, реалистичность оценок положения и перспектив развития предприятия, которые высказывают его топ-менеджеры. В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают к третьему этапу кредитного процесса. Обеспечением банковского кредита могут служить залог, банковская гарантия, поручительство, страхование кредитного риска, переуступка требования (цессия). Способы обеспечения банковского кредита изображены на рис. 2.2.

Другие материалы:

ОАО «АльфаСтрахование»

Группа «АльфаСтрахование» объединяет ОАО «АльфаСтрахование» и ООО «АльфаСтрахование-Жизнь». Входит в состав финансово-промышленного консорциума «Альфа-Групп» Группа «АльфаСтрахование» – один из крупнейших российских страховщиков с универсальным портфелем услуг, включающим как комплексные программы ...

Рекомендации по совершенствованию кредитного

процесса банка "Хоум Кредит"

Для исправления недостатков в организации кредитного процесса банку "Хоум Кредит" необходимо: -Предоставлять населению полную информацию о потребительских кредитах, в соответствии со стандартами раскрытия информации по потребительским кредитам, рекомендованных Федеральной антимонопольной ...

Специальные программы кредитования Сбербанка России

В Сбербанке России существуют кредитные программы кредитования физических лиц. В сфере автокредитования частных лиц банк использует две основные программы: - «Связанная программа»: кредиты на покупку автомобиля ( другого транспортного средства) в сети торговых организаций, осуществляющих их реализа ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы