Роль денежных вкладов и депозитов в формировании доходов банка

Материалы » Депозитные операции банка » Роль денежных вкладов и депозитов в формировании

доходов банка

В основе формирования депозитной политики банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 1.3.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

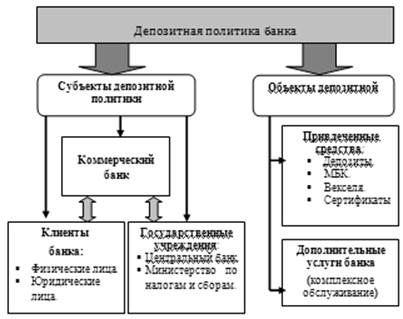

Рисунок 1.2 – Состав субъектов и объектов депозитной политики банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 1.3 – Принципы формирования депозитной политики банка

Одним из важных вопросов работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов (экономические границы);

– по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

– в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

– в зависимости от срочности депозитных отношений (временные границы);

– в зависимости от географического принципа (территориальные границы);

– в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

Рисунок 1.4 – Границы депозитной политики банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Другие материалы:

Преимущества и недостатки коммерческого Банка ЗАО «Банк Русский Стандарт»

ЗАО «Банк Русский Стандарт» является коммерческим Московским Банком. Создан в г. Москве в июне 1998 года на базе бывшего Агропромбанка. Начал активное розничное кредитование в марте 2000 года. По объему выданных потребительских кредитов к тому времени занимал 3-е место. До недавнего времени, а точн ...

Характеристика Сберегательного банка как одного из

ведущих банков России

В Российской Федерации создание и функционирование коммерческих банков, правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативны ...

Динамика изменения структуры рынка акций «второго эшелона»

Прошедший год стал не самым удачным для инвестиций в «голубые фишки». Интерес к российским бумагам лидеров рынка инвесторы начали проявлять лишь к концу года, тогда-то и произошел основной прирост российских индексов — РТС и ММВБ [19]. Однако во втором эшелоне шла своя жизнь — тут, к примеру, есть ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы