Анализ результатов коммерческой деятельности НБД-банка за 2006 год

Материалы » Особенности банковской деятельности и планирования ОАО "НБД Банк" » Анализ результатов коммерческой деятельности НБД-банка за 2006 год

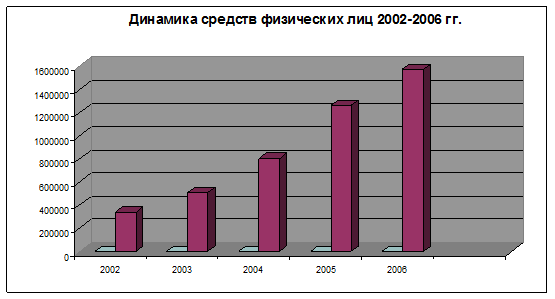

По результатам анализа баланса и отчёта о прибылях и убытках можно сделать следующие выводы:

· Банк активно управляет собственным портфелем активов и пассивов, прибыль формируется за счёт выдачи средств предприятиям на выгодной основе;

· Структура активов вместе с их ростом остаётся практически без изменения, основную их часть составляют доходообразующие статьи. Это свидетельствует об эффективной банковской деятельности и высокой конкурентоспособности НБД Банка;

· Финансовая устойчивость банка высока. Она достигается за счёт высокого уровня собственного капитала в составе средств банка и сбалансированностью между условиями привлеченных средств и выдаваемых кредитов.

Другие материалы:

Анализ страховых резервов в страховой компании

Задачи анализа страховых резервов являются: · изучение состояния страховых резервов; · изучение влияния страховых резервов на финансовое состояние и устойчивость страховой компании. Методика анализа страховых резервов предусматривает использование следующих: · состава и динамики страховых резервов; ...

Методика расчета страховых резервов

Методика расчета страховых резервов осуществляется в соответствии с Положением о формировании страховых резервов по страхованию иному чем страхование жизни, страховой организации ЗАО «Сибирско-Уральская страховая компания», которое разработано в соответствии Правилами формирования страховых резерво ...

Лизинг в системе

финансовых отношений

Специфика лизинга как экономической категории состоит в том, что в системе экономических отношений субъектов лизинговой сделки происходит процесс отделения капитала-функции. Экономические отношения предопределяют принадлежность объекта лизинговой сделки в различных формах одновременно как собственн ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы