Анализ результатов коммерческой деятельности НБД-банка за 2006 год

Материалы » Особенности банковской деятельности и планирования ОАО "НБД Банк" » Анализ результатов коммерческой деятельности НБД-банка за 2006 год

Административно-хозяйственные расходы банка на содержание персонала и обеспечение функционирования собственной инфраструктуры увеличились за 2006 год на 36 572 тыс. руб. Увеличение расходов обусловлено расширением сети дополнительных офисов и модернизацией оборудования, а также общим ростом цен.

Ставка налога на прибыль в 2006 году составляла 24%. Сумма начисленного налога на прибыль составила 20 560 тыс. руб. (2005 год – 16 399 тыс. руб.). Налогооблагаемая база по налогу на прибыль определяется по методу начисления в соответствии с Налоговым Кодексом РФ. Отражение сумм доходов и расходов на счетах прибылей и убытков осуществляется по кассовому методу в соответствии с Положением Банка России 205-П.

Основное влияние на увеличение собственных средств банка оказал рост прибыли. За 2005 год получено 283 898 тыс. руб. чистой прибыли (в 2004 году – 72 705 тыс. руб.). Показатель достаточности капитала составил 16,2% (2004 год – 15,1%), что в 1,6 раза превышает установленный Банком России минимум и дает возможность для дальнейшего роста.

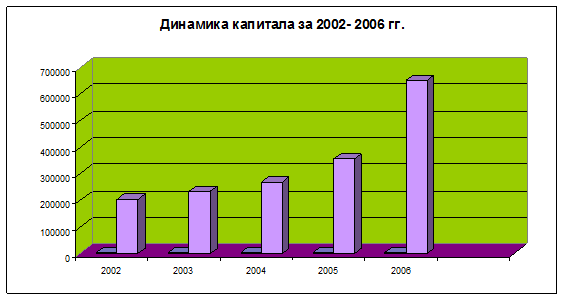

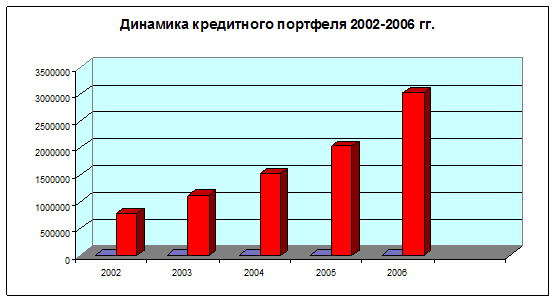

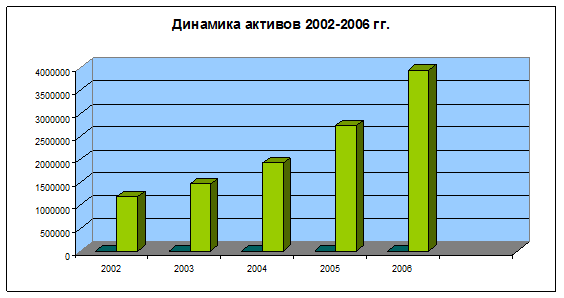

Табл.11 Динамика основных финансовых показателей за 2002 – 2006 гг.

|

Наименование показателя |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Капитал, тыс. руб. |

202 141 |

232 403 |

267 508 |

355 515 |

650 804 |

|

Достаточность капитала, % |

24,20% |

17,10% |

15,60% |

15,10% |

16,20% |

|

Активы (нетто), тыс .руб. |

1 177 076 |

1 463 744 |

1 910 378 |

2 726 191 |

3 941 546 |

|

Кредитный портфель, тыс. руб. |

780 686 |

1 115 711 |

1 515 451 |

2 018 839 |

3 020 085 |

|

Средства физических лиц, тыс. руб. |

340 409 |

506 406 |

804 202 |

1 264 559 |

1 578 371 |

Рис.4 Динамика капитала за 2002-2006 гг

Рис.5 Динамика кредитного портфеля за 2002-2006 гг.

Рис.6 Динамика активов

Рис.7 Динамика средств физических лиц

Другие материалы:

Понятие, цели, принципы страхования вкладов. Субъекты

и объекты страхования

Основным нормативным правовым актом, регулирующим страхование вкладов в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита пра ...

Краткая характеристика финансовой деятельности ОАО «АФ Банк»

Банк был основан 30.10.1990 как КБ «Информсвязь». Устав банка зарегистрирован Банком России 28.11.1990 под № 991. С 1997 года банк входит в банковскую группу «Альфа-Банк» как ОАО «Альфа-Банк-Башкортостан». 11.04.2007г в единый государственный реестр юридических лиц внесена запись о смене наименован ...

Риски при выдаче кредитов физическим лицам

Оценка кредитных рисков тяготеет к определенной формализации и унификации. Так, в отношении физических лиц часто используются балльные методы оценки их кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответ ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы