Современное состояние кредитования юридических лиц в России

Материалы » Организация кредитования юридических лиц в коммерческом банке » Современное состояние кредитования юридических лиц в России

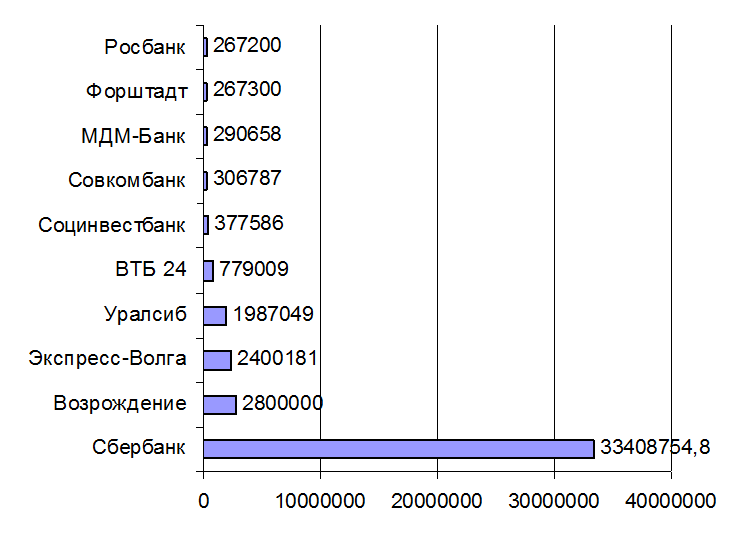

Рисунок – 4 Банки-лидеры по объему выданных кредитов малому и

среднему бизнесу в 2006 г. (в тыс. $)

На основании рис – 4 можно сделать следующие выводы. Во-первых, следует отметить общий рост выдаваемых кредитов у всех банков(это видно и в Рейтинге в Приложении 1, за исключением банков Восточный экспресс и Связь-Банк).Так первая десятка лидеров увеличила объем выдаваемых с 29863550 тыс.долл. до 42884524, 8 тыс. долл., т.е на 43%.[37]

Во – вторых, следует сказать о лидерах по темпах роста. Первым здесь стал ВТБ 24, увеличивший объем кредитов с 105459 тыс.долл. в 2005 году до 779009 тыс.долл. в 2006 году, поднявшись тем самым в Рейтинге крупнейших банков на рынке малого и среднего бизнеса в 2005 -2006 г.г с 11 на 5 место. Второй – Росбанк, увеличивший объем кредитов малому и среднему бизнесу с 67700 тыс. долл. до 267200 тыс. долл., т. е рост составил 294%.

Практическая невозможность получения кредитов подталкивает многие компании прибегать к альтернативе и использовать лизинг или факторинг, которые также активно развивались в 2006 году. Лизинговые программы позволяют компаниям приобретать в рассрочку производственные средства. Факторинг же дает возможность полностью обезопасить себя от неплатежей своих контрагентов, а условием для подписания факторингового соглашения для компаний является платежеспособность их партнеров. Таким образом, факторинг может позволить себе даже компания, не обладающая материальным обеспечением. [38]

В 2007 году рынок кредитования малого и среднего бизнеса продолжит развиваться. Следует ожидать появления большего количества участников этого рынка, а значит, усиления конкуренции и, как следствие, повышения лояльности к заемщикам, смягчения условий кредитования и снижения ставок по кредитам.[37]

Другие материалы:

Анализ эффективности использования привлеченных средств

Банк, работая в основном на привлеченных средствах, размещает их, с целью получения дохода и обеспечения ликвидности – это определяет содержание его активных операций. Среди активных операций коммерческие банки выделяют ссудные. Ссудные операции составляют основу активной деятельности банка в разме ...

Использование зарубежного банковского опыта в области

оценки кредитоспособности заемщика

Мировая практика управления банковскими рисками предоставляет широкий выбор методов и способов оценки положения ссудозаемщика, позволяющих существенно снизить риск невозврата ссуды и процентов по ней [41, с.61]. В практике банков США применяются “ The rules of six C ” (Правила шести СИ). 1. Charact ...

Методология анализа прибыли коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспо ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы