Анализ финансовых результатов ОАО «СКБ-банк»

Материалы » Анализ финансовых результатов деятельности коммерческого банка » Анализ финансовых результатов ОАО «СКБ-банк»

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада внесенного в коммерческий банк и права вкладчика на получение по истечении установленного срока, суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат.

Банковский вексель – это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанные сроки.

Возможности банков в привлечении средств регулируются нормативными актами ЦБР и определяются исходя из величины собственного капитала банка и его организационно-правовой формы, исходя из текущего состояния активов и пассивов в целом по ОАО "СКБ-банк". ОАО "СКБ-банк" выпускает простые процентные и беспроцентные векселя с номиналом в валюте РФ и в иностранной валюте. Векселя продаются как юридическим, так и физическим лицам. Все операции с векселями осуществляются в соответствии с действующим законодательством, а также «Положением по работе с векселями ОАО "СКБ-банк"».

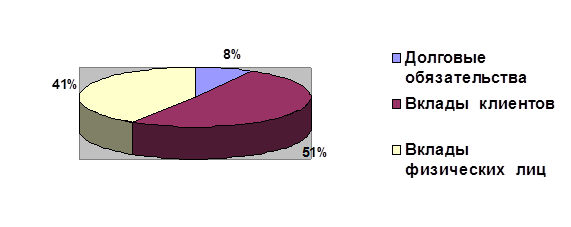

Привлеченные средства банка, по состоянию на 01.10.08 г., составляют 1 810 258 тыс. руб. (рис. 2.8). В составе привлеченных средств выпущенные долговые обязательства составляют 138 753 тыс. руб. (7,7%); средства клиентов (не кредитных организаций) – 918 543 тыс. руб. (50,8%); средства физических лиц – 752 962 тыс. руб. (41,5%).

Рис. 2.8. Состав привлеченных средств ОАО «СКБ-банк»

Средства клиентов – всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные в банк их собственниками (резидентами и нерезидентами, юридическими и физическими лицами) в наличной и безналичной форме для хранения на определенных условиях, а также неисполненные обязательства по договорам на привлечение средств клиентов.

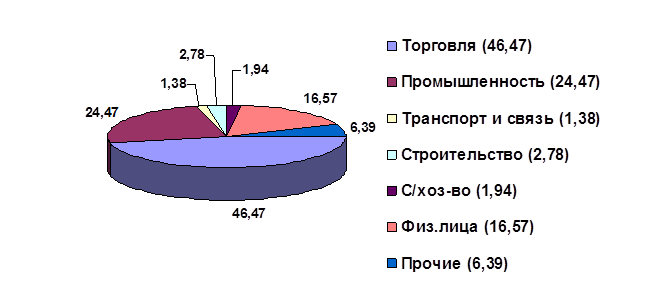

Структура клиентов банка по состоянию на 01.10.2008 г. представлена на рисунке 2.9.

|

Рис. 2.9. Структура клиентов банка по состоянию на 01.10.2008 г.

На основании этих данных можно сделать вывод о том, что основная масса клиентов банка – это предприятия и организации, хотя и физическим лицам банк уделяет много внимания, заимствуя их временно свободные денежные средства.

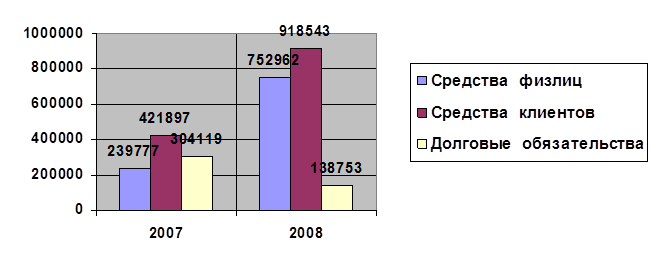

Динамика темпа роста привлеченных средств показывает, что за период с 01.10.2006 по 01.10.2008 гг.:

· более чем в 10 раз увеличились остатки на расчетных счетах, что говорит о значительном расширении клиентской базы банка;

· средства на вкладах граждан увеличились по сравнению с 2004 годом в 3,15 раза;

· средства на вкладах клиентов (не кредитных организаций) увеличились в 2,15 раза;

· выпущенные долговые обязательства уменьшились в 2,2 раза.

Рис. 2.10. Динамика темпа роста привлеченных средств ОАО «СКБ-банк», тыс. руб.

Из рисунка 2.10 видно, что помимо увеличения объема привлеченных ресурсов произошло изменение в их структуре. Прежде выросли объемы средств клиентов (с 44% до 51%), в том числе физических лиц (с 24% по 41%) и уменьшились объемы выданных долговых обязательств (с 32% по 8%), что свидетельствует о политике банка направленной на привлечение средств клиентов.

К заемным средствам относятся межбанковские ссуды и кредиты, эмиссию банком собственных облигаций. Порядок взаимодействия ОАО "СКБ-банк" с рынком банковских ссуд определяется внутренними нормативными документами. Документы устанавливают цели взаимодействия, инструменты, участников процесса оперативного управления ресурсами, порядок действий банка на рынке МБК.

По состоянию на 01.10.08 г. ОАО "СКБ-банк" к заемным средствам не прибегал и облигаций не выпускал.

Другие материалы:

Регионы как участники ипотечного кредитования

Банки реализовывали программы ипотечного кредитования на микроуровне. Однако с течением времени масштаб программ стал увеличиваться, и постепенно стали появляться программы регионального уровне. Региональные программы имеют достаточно ярко выраженную специфику, обусловленную социальными и экономиче ...

Анализ страховых резервов в страховой компании

Задачи анализа страховых резервов являются: · изучение состояния страховых резервов; · изучение влияния страховых резервов на финансовое состояние и устойчивость страховой компании. Методика анализа страховых резервов предусматривает использование следующих: · состава и динамики страховых резервов; ...

История создания Европейской системы центральных банков и единой

европейской валюты

Послевоенная Бреттон-Вудская модель международной валютной системы базировалась на долларе США, который еще в 30-е гг. вытеснил с лидирующих позиций британский фунт стерлингов. Поэтому в 1950 г. был создан Европейский платежный союз, в который вошли ФРГ, Франция, Великобритания, Бельгия, Нидерланды ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы