Нормативно-правовое регулирование медицинского страхования как основа защиты прав граждан

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Нормативно-правовое регулирование медицинского

страхования как основа защиты прав граждан

При нарушении прав граждане могут обратиться не только в вышеназванные структуры, но и в администрацию лечебно-профилактического учреждения, страховую медицинскую организацию, территориальный фонд ОМС, а также в суд.

Законодательной основой добровольного медицинского страхования в Российской Федерации являются Гражданский кодекс Российской Федерации и Закон Российской Федерации от 27 ноября 1992 года №4015–1 «Об организации страхового дела в Российской Федерации» в редакции Федерального закона от 10 декабря 2003 года №172-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации», а также другие законодательные акты, регулирующие особенности проведения видов добровольного страхования различных категорий граждан.

Согласно пункту 3 статьи 3 Закона об организации страхового дела добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком самостоятельно в соответствии с Гражданским кодексом и содержат положения о субъектах и объектах страхования, страховых случаях, о страховых рисках и порядке определения страховой суммы, страхового тарифа, страховой премии, о порядке заключения, исполнения и прекращения договоров страхования, о правах и обязанностях сторон, об определении размера убытка или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

Предложение на рынке страховых услуг нового страхового продукта в виде добровольного медицинского страхования явилось ответом на возникновение соответствующего спроса у различных категорий физических и юридических лиц – субъектов рынка. В свою очередь спрос на специфическую страховую услугу породили следующие обстоятельства.

Во-первых, ухудшение качества бесплатных медицинских услуг, оказываемых в рамках бюджетного здравоохранения, и появление платной медицинской помощи, предоставляемой хозрасчетными лечебными учреждениями (отделениями).

Во-вторых, принятие в июне 1991 года Закона РСФСР «О медицинском страховании граждан в РСФСР», в результате которого был изменен порядок финансирования здравоохранения.

В-третьих, ограниченность базовой (территориальной) программы обязательного медицинского страхования, определяющей объем и условия оказания медицинской помощи гражданам России.

В результате перечисленных причин появилась потребность в получении медицинских услуг, не оказываемых в рамках бюджетного здравоохранения (а затем на базе обязательного медицинского страхования) или оказываемых на низком уровне. Реализовать такую потребность стало возможно либо путем непосредственной оплаты полученной медицинской помощи или услуги, либо путем приобретения договора добровольного медицинского страхования.

Заключение договора ДМС позволяет потенциальному клиенту лечебно-профилактического учреждения смягчить тяжесть разовых (нередко довольно высоких) затрат на оплату медицинской помощи. Кроме того, договор ДМС обычно предусматривает контроль страховщиком качества оказываемых застрахованному медицинских услуг, их соответствия перечню, гарантированному программой добровольного медицинского страхования.

Указанные моменты создают преимущества получения медицинской помощи и услуг через институт страхования.

По мере развития общества страховые отношения в медицинском страховании отношения получили гражданско-правовое закрепление, что в свою очередь позволило регулировать их правовыми методами.

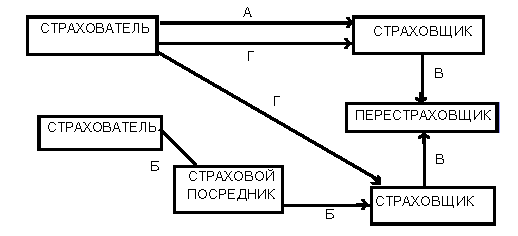

Рис. 1.4 Схема организации страховых правоотношений в добровольном страховании: А – прямое страхование без участия посредника. Б – прямое страхование, опосредованное участием страхового посредника. В-перестрахование. Г – сострахование

Следует отметить, что в рамках программы добровольного медицинского страхования застрахованный пациент может получать не только медицинские, но и иные услуги: частью 5 ст. 1 Закона РФ «О медицинском страховании граждан в Российской Федерации» №1499–1 от 28.06.1991 г. в качестве задачи этого вида медицинского страхования определено обеспечение получения застрахованными гражданами дополнительных медицинских и иных услуг сверх установленных программ ОМС.

Другие материалы:

Мировой финансово-экономический кризис

Фондовые рынки большинства стран, включая Россию, работают как весьма эффективные сообщающиеся сосуды. Значительная часть инвесторов – американских, европейских, российских, инвесторов без какой-либо гражданской принадлежности – работают не на национальных, а на глобальных рынках. Потребности реаль ...

Информационная асимметрия на банковском рынке

Эффекты асимметрии информации для финансовых посредников существуют в виде риска неблагоприятного выбора клиента (adverse selection) и морального риска (moral hazard). Первый риск возникает на стадии заключения контракта и связан с ошибками в-о пределе ни и качества товара или услуги, а второй вид ...

Динамика

денежно-кредитных показателей и использование инструментов денежно-кредитной

политики

центральный банк денежный кредитный · Использование процентных ставок В условиях замедления инфляции и снижения инфляционных ожиданий Банк России в первом полугодии 2010 года четыре раза снижал процентные ставки по своим операциям. Ставка по кредиту «овернайт» и ставка рефинансирования были снижены ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы