Инструменты управления лизинговыми платежами

Материалы » Лизинговые операции коммерческих банкв » Инструменты управления лизинговыми платежами

Если предприятие увеличит процентную ставку вдвое (с 20% до 40%), то а = 0,24568045 и величина лизингового платежа составит 49136,09 грн., т.е имеет место увеличение платежа на 50%.

Таблица 3.9

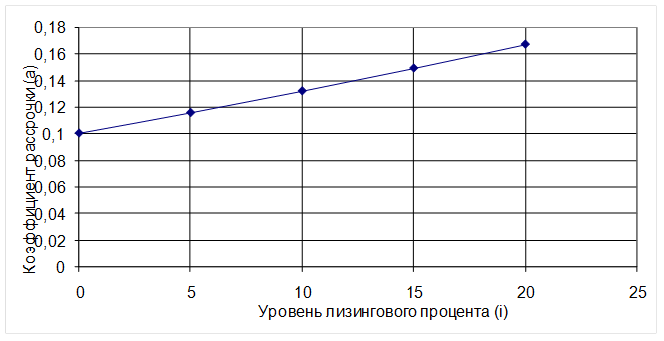

Зависимость коэффициента рассрочки лизинговых платежей от уровня лизингового процента

|

i |

0 |

5 |

10 |

15 |

20 |

|

а |

0,1000 |

0,11549 |

0,131899 |

0,149158 |

0,1671898 |

Рис. 3.4 - Зависимость коэффициента рассрочки лизинговых платежей от уровня лизингового процента

Таблица 3.10

Зависимость эффективности лизинговой операции от ставки лизингового процента (грн.)

|

Лизинговый процент, % |

Лизинговый платеж |

Общая сумма выплат |

NPV |

IRR, % |

|

10 |

13189,88 |

65949,37 |

14396,79 |

423 |

|

15 |

14915,78 |

74578,89 |

9697,57 |

118 |

|

20 |

16718,99 |

83594,93 |

4787,88 |

47 |

|

25 |

18592,34 |

92961,69 |

-312,81 |

7 |

|

30 |

20529,08 |

102645,38 |

-5596,08 |

-24 |

В таблице 3.10 приведена зависимость эффективности лизинговой операции от ставки лизингуемого процента.

Очевидно, что с ростом лизингового процента величина лизингового платежа растет, значения NPV и IRR понижаются. Из таблицы 32.10 видно, что приемлемый уровень лизингового процента для предприятия, которое берет лизинговый кредит в ЗАО КБ «ПриватБанк» (с учетом интересов банка-лизингодателя) составляет 18% - 22%. При процентной ставке 25% лизинговая операция становиться для предприятия убыточной.

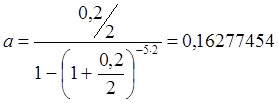

Если предприятие рассмотрит возможность полугодовых выплат по лизинговому контракту, тогда, рассчитанный по формуле

, (3.15)

, (3.15)

коэффициент рассрочки, составит а = 0,16277454, сумма лизингового платежа R = 8137,27 грн.

Аналогично рассчитывается величина лизингового платежа для ежеквартальных и ежемесячных выплат представлена в таблице 3.11.

С увеличением периодичности выплат величина одноразового лизингового платежа уменьшается. Если предприятие будет уплачивать лизинговые платежи 2 раза в год, то сумма лизингового платежа сокращается на 51% по сравнению с ежегодной выплатой, для ежеквартальных платежей – на 76%, для ежемесячных – на 92%.

Таблица 3.11

Зависимость эффективности лизинговой операции от периодичности выплат (грн.)

|

Количество выплат в год |

Лизинговый платеж |

Сумма лизинговых платежей в год |

Общая сумма выплат |

NPV |

IRR, % |

|

1 |

16718,99 |

16718,99 |

83594,93 |

4786,38 |

47 |

|

2 |

8137,27 |

16274,54 |

81372,70 |

5998,00 |

60 |

|

4 |

40142,13 |

16048,52 |

80242,58 |

6613,40 |

67 |

|

12 |

1324,70 |

30896,33 |

79481,65 |

7027,77 |

72 |

Другие материалы:

Кредитно-денежная политика: цели и задачи

Согласно Словарю терминов Самуэльсона, Нордхауса «кредитно-денежная политика - мероприятия центрального банка в плане контроля над денежной массой, процентными ставками и условиями кредита»[1]. Задача кредитно-денежной политики состоит в том, чтобы изменения в денежном предложении соответствовали о ...

Денежная экономика в российском постиндустриальном обществе

В последнее время среди российских экономистов, относящих себя к институциональным ветвям экономической теории, все чаще ведутся разговоры о так называемом "постиндустриальном обществе", а также о том, когда же таким обществом станет Россия и что ей для этого нужно сделать. Это связано ка ...

Анализ кредитной политики ВТБ Северо-Запад

Кредитование – важнейший продукт, который ОАО «Банк ВТБ Северо-Запад» предоставляет своим клиентам. Банк занимается кредитованием на пополнение оборотных средств предприятия, приобретение основных средств и нематериальных активов, другие цели, не противоречащие действующему законодательству. Услуги ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы