Инструменты управления лизинговыми платежами

Материалы » Лизинговые операции коммерческих банкв » Инструменты управления лизинговыми платежами

Поскольку при заданной цене оборудования размер лизингового платежа зависит от величины коэффициента рассрочки, в котором «сконцентрированы» все основные условия лизинга. То имеет смысл остановиться на факторах, определяющих его размер.

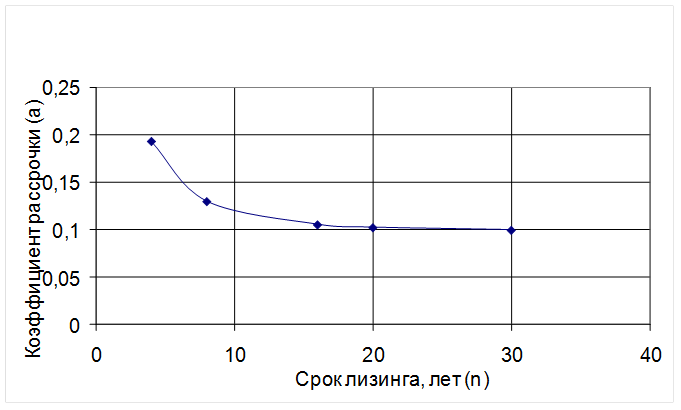

Очевидно, что с увеличением срока лизинга коэффициент рассрочки уменьшится. В пределе при ![]() получим а = i (рисунок 3.3). Как указано на рисунке 3.3 влияние срока лизинга заметно сказывается в начале шкалы. Это иллюстрируется следующими данными, подсчитанными для i = 20% и платежей постнумерандо и приведенными в таблице 3.7.

получим а = i (рисунок 3.3). Как указано на рисунке 3.3 влияние срока лизинга заметно сказывается в начале шкалы. Это иллюстрируется следующими данными, подсчитанными для i = 20% и платежей постнумерандо и приведенными в таблице 3.7.

Таблица 3.7

Зависимость коэффициента рассрочки лизинговых платежей от срока лизинга

|

Срок лизинга (n) |

4 |

8 |

16 |

20 |

¥ |

|

Коэффициент рассрочки (а) |

0,193145 |

0,130105 |

0,105718 |

0,102678 |

0,1 |

Рис. 3.3 - Зависимость коэффициента рассрочки лизинговых платежей от срока лизинга

Если предприятие, которое получает лизинговый кредит в ЗАО КБ «ПриватБанк» сократит срок лизинга с 5 до 3 лет на (40%), то коэффициент рассрочки а = 0,2373626 и, следовательно, R = 23736,26 грн., т.е. произойдет увеличение платежа на 42%.

Зависимость эффективности лизинговой операции от срока контракта представлена в таблице 3.8.

Влияние размеров затрат и доходов на величину NPV очевидно.

Таблица 3.8

Зависимость эффективности лизинговой операции от срока контракта(грн.)

|

Срок лизинга (год) |

Лизинговый платеж |

Изменение лизингового платежа, % |

Общая сумма выплат за срок лизинга |

NPV |

IRR, % |

|

3,0 |

23736,26 |

41,97 |

71208,79 |

8251,16 |

28 |

|

3,5 |

21199,09 |

26,80 |

74196,84 |

7490,49 |

31 |

|

4,0 |

19314,46 |

15,52 |

77257,83 |

6508,20 |

33 |

|

4,5 |

17864,64 |

6,85 |

80390,86 |

5732,33 |

39 |

|

5,0 |

16718,99 |

- |

83594,93 |

4787,88 |

47 |

Величина NPV находится в линейной зависимости от каждого из указанных показателей, как видно из таблицы 3.8. причем, чем отдаленнее срок поступления или затрат, тем меньше это влияние.

На величину внутренней нормы доходности влияют те же факторы, что и на чистый приведенный доход, а именно размеры расходов и доходов и специфика их распределения во времени. Однако влияние здесь обратное: все, что увеличивает NPV, сокращает значение IRR.

Таким образом, исходя из основной целевой установки, стоящей перед любой компанией, - максимизация благосостояния ее владельцев, - наиболее эффективной является операция со сроком контракта 3 года, однако рисковость проекта при этом возрастает.

Что касается процентной ставки, то, очевидно, чем она выше, тем больше коэффициент рассрочки, причем при i = 0 имеем а = 1/n (см. рисунок 3.4). Влияние ставки усиливается вместе с ростом размера ставки. в таблице 3.8 приведена зависимость коэффициента рассрочки от уровня процентной ставки для n = 5.

Другие материалы:

Динамика

денежно-кредитных показателей и использование инструментов денежно-кредитной

политики

центральный банк денежный кредитный · Использование процентных ставок В условиях замедления инфляции и снижения инфляционных ожиданий Банк России в первом полугодии 2010 года четыре раза снижал процентные ставки по своим операциям. Ставка по кредиту «овернайт» и ставка рефинансирования были снижены ...

Назначение построения информационной системы в банке

Главной целью создания информационной системы на уровне Центрального офиса коммерческого банка является объединение в единое информационное пространство всех структурных единиц (филиалов) банка. Эта информационная система позволит решить следующие задачи: ü автоматизировать учет поступлений пл ...

Порядок предоставления банком России кредитов

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа 2003 года № 236П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (с учетом изменений). Банк Росси ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы