Структура активов ОАО «Банк Каспийский»

Материалы » Активные операции банков » Структура активов ОАО «Банк Каспийский»

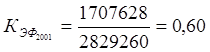

Анализ эффективности использования активов банка проводится с помощью коэффициента (Кэф), который определяется как отношение величины активов, приносящих доход, к общей сумме активов банка.

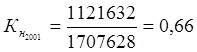

Немаловажную роль в анализе качества состава активов банка играет коэффициент нагрузки производственных активов, который определяется как отношение величины непроизводственных активов к производственным. Данный коэффициент показывает, сколько «неработающих» активов приходится на 1 тенге активов приносящих доход.

Для анализа структуры производственных и непроизводственных активов в динамике рассмотрим следующую таблицу.

По данным таблицы 2 можно сказать о том, что в структуре активов наибольший удельный вес занимают производственные активы, при чем за анализируемый период наблюдался неизменный рост. Так если на 1 января 2001 года производственные активы в структуре активов занимали 73,02% или 2066075 тыс. тенге, то на 1 января 2004 года производственные активы занимают уже 89,93% или в денежном выражении 13522388 тыс. тенге. Данный рост можно назвать благоприятным. Непроизводственные активы составляют на 1 января 2001 года 26,98%, а на 1 января 2004 года -10,07%, в структуре активов. Если в производственных активах за анализируемый период рост произошел более чем в 6 раз, то в непроизводственных -почти в 2 раза.

По данным коэффициента нагрузки производственных активов можно сказать, что на 1 января 2001 года на 1 тенге активов приносящих доход приходится 0,66 тенге непроизводственных активов, на 1 января 2004 года непроизводственных активов приходилось 0,16 тенге на 1 тенге активов приносящих доход. Из этого видно, что произошло снижение коэффициента нагрузки на 0,2 пунктов. Это благоприятный результат, так как фактором повышения доходности банка является сокращение активов, не приносящих доход. Данные показатели говорят о том, что ОАО «Банк «Каспийский» осуществляет политику по поводу уменьшения доли непроизводственных активов в структуре активов банка.

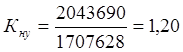

Для определения влияния отдельных факторов на коэффициент эффективности использования активов и коэффициента нагрузки производственных активов применим способ цепных подстановок.

Коэффициент эффективности Коэффициент нагрузки

использования активов (Кэф) производственных активов (Кн)

Общее отклонение по коэффициенту Кэф.

Δ Кэф= Кэф2004-Кэф2001= 0,86-0,60= 0,26

в том числе за счет:

производственных активов

Δ Кэфпр акт= Кэфусл 1- Кэф2001= 4,5 9- 0,60 = 3,99

суммы активов

Δ Кэф акт= Кэф2002 – Кэфусл 1= 0,86-4,59= - 3,73

Δ Кэф = Δ Кэфпр акт + Δ Кэфакт= 3,99-3,73 = 0,26

Другие материалы:

Назначение построения информационной системы в банке

Главной целью создания информационной системы на уровне Центрального офиса коммерческого банка является объединение в единое информационное пространство всех структурных единиц (филиалов) банка. Эта информационная система позволит решить следующие задачи: ü автоматизировать учет поступлений пл ...

История банка. Основные этапы становления развития

Акционерный Коммерческий Международный Промышленный Инвестиционный Банк «Медпроминвестбанк» (открытое акционерное общество), именуемый в дальнейшем Банк, является кредитной организацией, созданной по решению учредителей (протокол № 1 от 16.09.93 г.) Организационно-правовая форма – открытое акционер ...

Анализ операций с корпоративными ценными бумагами

ООО «Региональный фондовый центр», проводя в области формирования финансовых активов политику ЗАО «Финам», за период 2006-2007 г.г. при формировании портфеля ценных бумаг реализовывало «умеренно агрессивную» стратегию, чередуя её с консервативной. Основу портфеля фондового центра составляли акции к ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы