Методы финансового анализа в коммерческих банках

Материалы » Финансовый анализ коммерческого банка » Методы финансового анализа в коммерческих банках

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и приносили прибыль от активных операций.

Прибыль банков важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она приносит дивидендный доход на инвестированный капитал. Прибыль приносит косвенные выгоды вкладчикам, ибо благодаря увеличению денежных фондов и резервов, образуемых из прибыли, повышается качество банковских услуг и складывается более надежная и финансово устойчивая банковская система. Заемщики также заинтересованы в достаточной банковской прибыли, так как способность банка предоставлять кредиты зависит от размера и структуры капитала, а прибыль – важный источник формирования собственного капитала. В соответствии с Федеральным законом «О банках и банковской деятельности» банкам рекомендовано публиковать бухгалтерский баланс и отчет о прибылях и убытках, которые содержат интересующую аналитика информацию.

Для анализа и оценки финансовой деятельности банков независимые аудиторы, акционеры, кредиторы и другие партнеры могут использовать систему показателей, характеризующих финансовую устойчивость, доходность, структуру активов и пассивов и т.д.

К стандартным параметрам, отражающим финансовую устойчивость кредитных организаций, можно отнести следующие:

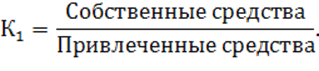

1. Коэффициент соотношения между собственными и привлеченными средствами:

Он характеризует уровень активности банка в укреплении своей ресурсной базы путем наращивания собственного капитала – прежде всего за счет прибыли, остающейся после налогообложения.

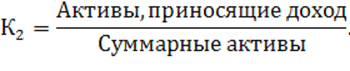

2. Надежность банка отражает также коэффициент, показывающий интенсивность использования его активов:

Чем выше доля активов, приносящих доход, тем надежнее банк.

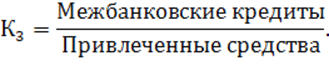

3. Следующий коэффициент иллюстрирует выбранную руководством стратегию привлечения ресурсов с рынка межбанковского кредита:

Он указывает на удельный вес межбанковских кредитов в объеме привлеченных средств.

4. В странах с развитой рыночной экономикой главным критерием оценки деятельности банка служит коэффициент Кука:

Он указывает на степень достаточности собственного капитала банка.

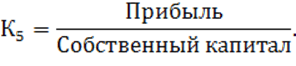

5. Обобщающим показателем деятельности банка следует считать коэффициент прибыли на собственный капитал:

Данный параметр показывает, как функционирует банк с позиции его акционеров.

6. Важным измерителем доходности банка служит коэффициент рентабельности активов:

Он характеризует способность банка заставить работать свои активы с наибольшим эффектом. Т.е. с прибылью. Однако это зависит от способности самих активов приносить прибыль, от минимизации затрат на обслуживание кредитных, фондовых и других операций, что позволяет максимизировать долю прибыли в доходах банка. Основные направления работы кредитной организации по улучшению параметра «прибыль на активы» можно вывести на основе его разложения на два сомножителя:

Другие материалы:

Виды лизинговых операций ЗАО КБ «Приватбанк»

Объектом анализа в данной дипломной работе выступает ЗАО КБ «ПриватБанк». Коммерческий банк «ПриватБанк» был основан в 1992 году. На сегодняшний день ЗАО КБ «ПриватБанк» является одним из наиболее динамично развивающихся банков Украины и занимает лидирующие позиции банковского рейтинга страны. Объе ...

Реорганизация банковской системы в 1987 г., ее причины и последствия

В целях усиления роли банков в повышении эффективности общественного производства путём укрепления связи кредитного механизма с конечным результатом работы отраслей народного хозяйства в 1987г. было принято решение реорганизовать систему спецбанков с учётом особенностей сферы деятельности народнохо ...

Договор страхования

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен д ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы