Анализ прибыли

Материалы » Анализ деятельности Сберегательного банка России » Анализ прибыли

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

1) процентная прибыль;

2) прибыль от операций с ценными бумагами;

3) прибыль от операционной деятельности (рисунок 8).

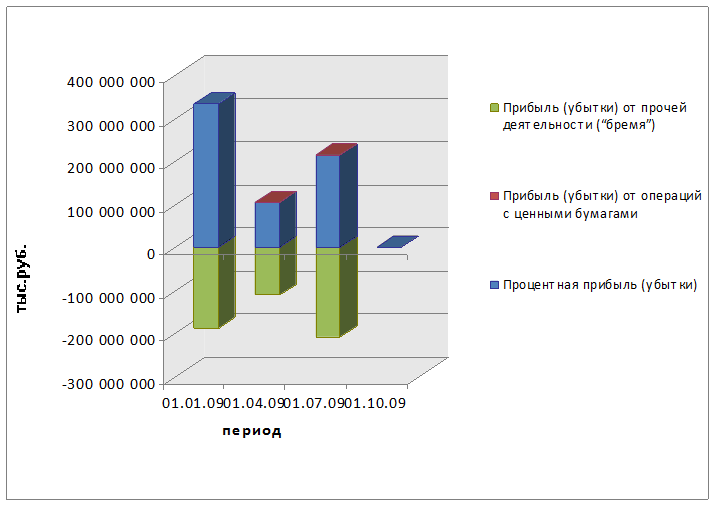

Рисунок 8. Динамика объема и структуры прибыли по видам деятельности

На протяжении исследуемого периода финансовый результат деятельности коммерческого банка положительный. В то же время наблюдается снижение величины прибыли, что является негативным моментом. Общая величина прибыли на 01.01.09г. 143 460 644 тыс. руб., на 01.04.09г. - 9 469 912 тыс. руб., на 01.07.09г. - 5 304 924 тыс. руб. Таким образом, на 01.04.09г. наблюдается снижение фактической величины прибыли на 6,6%. Основная доля прибыли банка приходиться на доходы от операционной деятельности.

На протяжении всего исследуемого периода наблюдается преобладание процентных доходов над процентными расходами. Таким образом, на протяжении периода с 01.01.09 г. по 01.07.09 г. получает процентную прибыль. На 01.01.09г. величина процентной прибыли составила 331489247 тыс. руб., на 01.04.09г. – 102 380 404 тыс. руб., на 01.07.09г. – 214 022 103 тыс. руб.

На 01.04.09г. прибыль от операций с ценными бумагами составила 102 061 тыс. руб., на 01.07.09г. – 402989 тыс. руб. В течение анализируемого периода наблюдается преобладание расходов от операций с ценными бумагами над соответствующими доходами, в итоге на 01.01.09г. отмечается убыток в размере 1048518 тыс. руб., на 01.04.09г. - 102 061 тыс. руб., на 01.07.09г. - 402 989 тыс. руб.

Результаты расчета нормы прибыли на капитал и декомпозиционного анализа нормы прибыли на капитал представлены в таблице 3.

Таблица 3. Динамика объема и структуры нормы прибыли на капитал

|

Показатель и порядок расчета |

Период | ||||

|

01.01.09 |

01.04.09 |

01.07.09 |

01.10.09 | ||

|

Н1 |

Норма прибыли (Е4 : С1) |

0,140 |

-0,008 |

0,004 |

- |

|

Н2 |

Использование активов [Д1 : (А1, А22, А25)] |

0,19 |

0,14 |

0,21 |

- |

|

Н3 |

Мультипликатор капитала [(А1, А22, А25) : С1] |

21,64 |

14,07 |

14,24 |

- |

|

Н4 |

Прибыльность (маржа прибыли) [Е4/Д1)] |

0,033 |

-0,004 |

0,001 |

- |

Норма прибыли – общий показатель результативности деятельности банка на 01.01.09г. – 0,14, на 01.04.09г. – 0,008, на 01.07.09г. – 0,004.

Основными влияющими на норму прибыли факторами являются: показатель использования активов, отражающий общую эффективность использования активов банка; мультипликатор капитала, оказывающий влияние за счет изменения структуры капитала; рентабельность совокупного дохода (маржа прибыли), влияющая за счет изменения размера прибыли на денежную единицу совокупного дохода (см. таблица 4).

Другие материалы:

Государственный контроль за страховой деятельностью в РФ

Государственный надзор за деятельностью субъектов страхового дела (страховой надзор) осуществляют в целях соблюдения ими страхового законодательства, профилактики и устранения нарушений участниками страховых правоотношений, Основные принципы страхового надзора - законность, гласность и организацион ...

Анализ финансовой деятельности

фондовый рынок ценный биржа Анализ финансовой деятельности биржи выполнен на основании отчетности за период 2005 – 2007 г.г. Выполним анализ активов и пассивов ООО РФЦ. Структура состава активов представлена в таблице 2.2. Таблица 2.2 - Анализ состава и размещения активов ООО «Региональный фондовый ...

История создания Европейской системы центральных банков и единой

европейской валюты

Послевоенная Бреттон-Вудская модель международной валютной системы базировалась на долларе США, который еще в 30-е гг. вытеснил с лидирующих позиций британский фунт стерлингов. Поэтому в 1950 г. был создан Европейский платежный союз, в который вошли ФРГ, Франция, Великобритания, Бельгия, Нидерланды ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы