Анализ структуры и динамики пассивов баланса

Материалы » Анализ деятельности Сберегательного банка России » Анализ структуры и динамики пассивов баланса

Средства из системы расчетов на 01.01.09 г. составили 69 324 589 тыс. руб., а на конец исследуемого периода – 64 293 788 тыс. руб. Общее снижение прирост данного показателя составил 5030801 тыс. руб.

Удельный вес прочей кредиторской задолженности в привлеченных средствах банка на 01.01.2009г. – 6,6%, на 01.04.09 г. – 3,8%, на 01.07.09 г. – 3,7%. Снижение данного показателя за период с 01.01.09 г. по 01.07.09 г. составил 217853269 тыс. руб.

Собственные средства банка на 01.01.09 г. составили 1 025 533 103 тыс. руб., на 01.04.09 г. – 1 171 877 008 тыс. руб., на 01.07.08 г. – 1 282 818 238 тыс. руб.

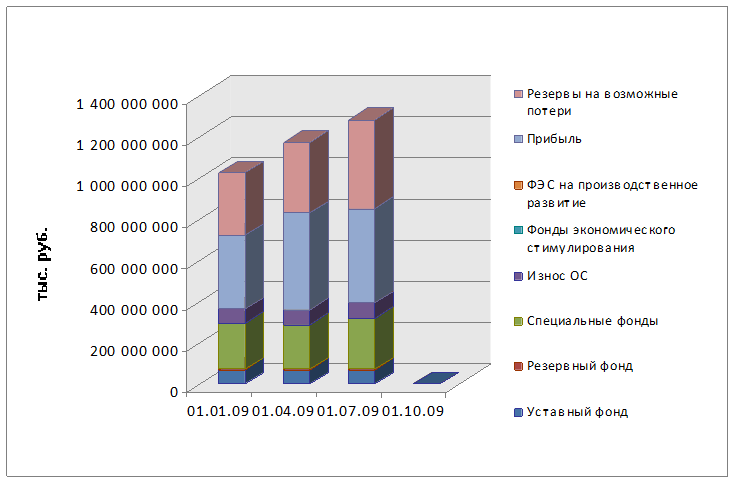

В итоге за исследуемый период величина собственных средств банка увеличилась на 897314865 тыс. руб. или на 25,09%. Квартальные темпы прироста составили: 14,27%, 9,47%. Темп роста данного показателя значительно замедлился (см. рисунок 5).

Рисунок 5. Динамика объема и структуры собственных средств

Удельный вес собственного капитала собственных средствах увеличился с 8,4% до 10,2%. Увеличение собственного капитала вызвано увеличением специальных фондов на 2949906 тыс. руб.

Прибыль на 01.07.09 г. составила 459 394 077 тыс. руб. За анализируемый период прибыль увеличилась на 98 956 863 тыс. руб. По удельному весу отмечается положительная динамика – на 01.01.2009г. – 2,9%, на 01.04.2009г. – 4,5%, на 01.07.2009г. – 3,7%.

За исследуемый период величина уставного капитала, также как и величина резервного фонда осталась неизменной. Объем уставного капитала равен 67 760 844 тыс. руб., резервного фонда – 3 527 429 тыс. руб.

Резервы на возможные потери увеличились за исследуемый период на 128 209 538 тыс. руб. и составили на 01.07.09 г. 431 273 424 тыс. руб. (3,4% собственных средств банка).

Величина отрицательных разниц при переоценке долговых и долевых ценных бумаг на 01.01.09 г. составила 87 911 097 тыс. руб., на 01.04.09 г. – 94 651 050 тыс. руб., на 01.07 09 г. – 32 310 253 тыс. руб.

Доход банка на 01.01.09 г. составил 5 144 898 536 тыс. руб., на 01.07.2009г. конец исследуемого периода – 3 776 845 945 тыс. руб. Наблюдается снижение величины доходов будущих периодов на 1 814 294 тыс. руб. Замедление темпов роста доходов и увеличение доходов будущих периодов является положительной тенденцией.

Большое значение при анализе структуры собственных средств занимает определение реально свободных кредитных ресурсов. Собственные средства – брутто включают в себя как собственные средства - нетто, так и отвлеченные, иммобилизованные ресурсы.

Динамика иммобилизованных средств анализируемого банка следующая:

ˉ на 01.01.09 г. – 15 325 369 861 тыс. руб.;

ˉ на 01.04.09 г. – 9 629 483 487 тыс. руб.;

ˉ на 01.07.09 г. – 11 549 058 781тыс. руб.

Таким образом, темп прироста данного показателя во втором квартале составил 33,5%, в третьем и четвертом квартала по 31,84% и 1,9% соответственно. Темп прироста данного показателя во втором и третьем кварталах несколько опережают темпы прироста собственных средств-брутто, что является негативной тенденцией. В тоже время величина собственных средств-брутто не превышает сумму иммобилизованных ресурсов, что в целом является негативным моментом в ресурсной составляющей банка.

Таким образом, из анализа пассивов следует, что в рассматриваемом периоде увеличилась ресурсная база банка за счет снижения стоимости привлеченных средств на 905 289 029 тыс. руб., так и увеличения стоимости собственных средств на 4 091 757 582 тыс. руб.

Соотношение привлеченных и собственных средств поменялось, так доля привлеченных средств незначительно увеличилась с 95,2% до 95,3%, доля собственных средств соответственно снизилась с -26,1% до 7,1%.

На снижение привлеченных средств во многом повлияло увеличение срочных депозитов на 772 151 806 тыс. руб. Негативным фактором в снижении срочных депозитов является снижение суммы кредитов, полученных у других банков на 836 630 624тыс. руб.

На протяжении всего исследуемого периода сумма иммобилизованных ресурсов превышала величину собственных средств-брутто.

Другие материалы:

Сущность коммерческого банка и понятие банковских операций

Коммерческие банки и другие кредитные организации образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установлен ...

Методы регулирования кредитного риска

Рассчитаем непокрытый риск по заёмщикам Краматорского ПриватБанка. Для этого воспользуемся данными кредитного портфеля Рассчитаем кредитный риск (максимальный убыток), который может образоваться в филиале в случае невозврата всех сомнительных и пролонгированных ссуд. Кр = 100% х 49239,59 + 50% х 11 ...

Устойчивость коммерческого банка в период кризиса

Финансовый кризис будет продолжаться еще некоторое время. В этот период предприятиям, являющимся клиентами разных банков, следует внимательно проследить, как работают обслуживающие их банки. Банк по разным причинам может неожиданно прекратить проводить или начать серьезно задерживать платежи между ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы