Анализ структуры и динамики пассивов баланса

Материалы » Анализ деятельности Сберегательного банка России » Анализ структуры и динамики пассивов баланса

Пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активов. Таким образом, пассив баланса банка характеризуют источники средств банка.

Пассивы банка можно разделить на две группы:

ˉ привлеченные и заемные средства, получаемые за счет депозитных операций банка и кредитов от других юридических лиц;

ˉ собственный капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии ценных бумаг коммерческого банка и отчислений от прибыли, идущих на формирование или увеличение фондов.

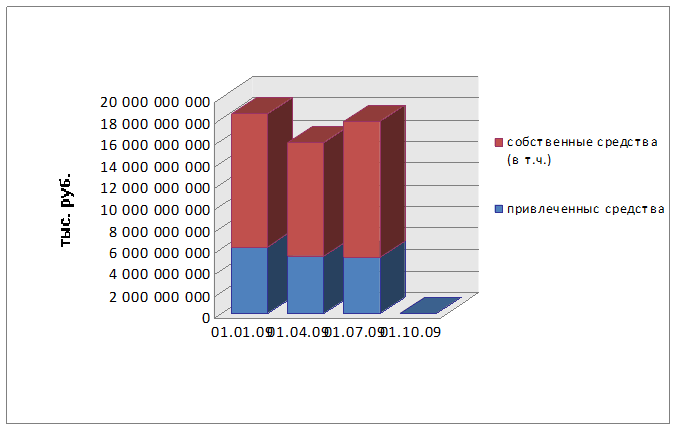

За исследуемый период произошло как увеличение привлеченных средств, так и собственных средств. При этом соотношение их поменялось, так доля привлеченных средств снизилась с 33,63% до 29,52%, доля собственных средств соответственно увеличилась с 66,37% до 70,48%. Динамика их представлена на рисунке 3.

Рисунок 3. Динамика собственных и привлеченных средств банка

Величина привлеченных средств снизилась на 952057769 тыс. руб.

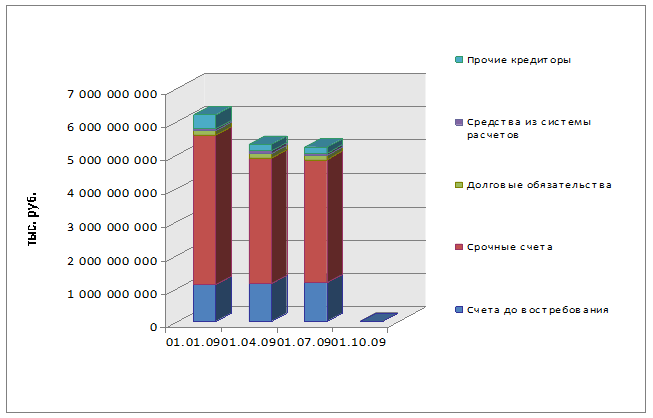

На протяжении всего исследуемого периода более 90% привлеченных средств приходится на депозитную составляющую. Поэтому изменение величины депозитной составляющей предопределяет динамику всех привлеченных средств (см. рисунок 4).

За период с 01.04.08 г. по 01.01.09 г. величина депозитных вкладов сократилась на 738003375 тыс. руб. Снижение данного показателя во многом обусловлено снижением привлеченных средств в срочные депозитные вклады на 772 151 806 тыс. руб.

Величина срочных депозитных вкладов на 01.01.09 г. составила 4 473 790 682 тыс. руб., на 01.04.09 г. – 3 773 919 193 тыс. руб., на 01.07.09 г. – 3 701 638 876 тыс. руб. Таким образом, общий прирост данного показателя за весь анализируемый период составил 4103622296 тыс. руб.

Рисунок 4. Динамика объема и структуры привлеченных средств

В структуре срочных депозитных вкладов наибольший удельный вес приходиться на вклады населения, в тоже время наблюдается увеличение доли вкладов населения в срочных депозитных вкладах с 62,4% до 79,0%.

В структурных составляющих срочных депозитных вкладов за период с 01.01.09 г. по 01.07.09 г. произошли следующие изменения:

ˉ прирост срочных вкладов населения составил 131924744 тыс. руб.;

ˉ величина срочных вкладов предприятий снизилась на 67445926 тыс. руб.;

ˉ снижение полученных межбанковских кредитов составил 836630624 тыс. руб.

Следует отметить неоднородность динамики привлеченных межбанковских кредитов, если во втором и третьем квартале наблюдалось снижение данного показателя на 45,33% и 10,08% соответственно, то в период с 01.10.08 г. по 01.01.09 г. прирост кредитов, полученных у других банков, составил 709,97% или 790 948 955 тыс. руб.

Удельный вес кредитов, полученных у других банков, в пассивах банка за исследуемый период снизился с 16,2% до 3,2%.

Более 20% всех привлеченных средств приходится на счета до востребования. Счета до востребования составили:

на 01.01.09 г. – 1 119 102 748 тыс. руб.;

на 01.04.09 г. – 1 133 527 574 тыс. руб.;

на 01.07.09 г. – 1 153 251 179 тыс. руб.

Наибольший удельный вес в счетах до востребования (более 53%) составляют счета негосударственных организаций. Динамика данного показателя предопределяет динамику всей группы счетов до востребования. На 01.01.09 г. на счетах до востребования негосударственных организаций в ОАО «Сбербанк» находилось 653 175 534 тыс. руб., на 01.04.09 г. – 653 208 265 тыс. руб., на 01.07.09 г. – 613 602 607 тыс. руб.

За исследуемый период в структурных составляющих счетов до востребования произошли следующие изменения:

ˉ величина средств на счетах до востребования государственных предприятий и организаций увеличились на 2 331 072 тыс. руб.;

ˉ величина средств на счетах до востребования негосударственных организаций снизилась на 39 572 927 тыс. руб.;

ˉ величина средств на счетах до востребования некоммерческих организаций увеличилась сократилась на 7 220 223 тыс. руб.;

ˉ величина средств на счетах до востребования физических лиц – индивидуальных предпринимателей увеличилась на 3 408 614 тыс. руб.;

ˉ величина средств на счетах до востребования физ. лиц увеличилась на 60 125 883 тыс. руб.;

ˉ величина средств на счетах до востребования нерезидентов сократилась на 635 566 тыс. руб.

Структура депозитной составляющей благоприятна с точки зрения ликвидности, поскольку срочные депозиты имеют в ней наибольший удельный вес.

В качестве отрицательной тенденции следует отметить ощутимый рост в совокупных привлеченных средствах кредитов, полученных у других банков.

На 01.01.09 г. величина долговых обязательств составила 120 756 159 тыс. руб. На 01.07.09 г. прирост данного показателя составил 7 885 957 тыс. руб.

Другие материалы:

Общие цели и принципы регулирования рынка ценных бумаг

Международная организация комиссий по ценным бумагам (ИОСКО) в своем программном документе «Цели и принципы регулирования фондового рынка», опубликованном в 1998 г. [30], определила три основные цели этого регулирования: - защита инвесторов; - обеспечение прозрачности и эффективности рынка и честны ...

Понятие и структура фондового рынка

Фондовый рынок,рынок акций, облигаций и иных ценных бумаг — составная часть рынка капиталов; рынок торговли ценными бумагами, как допущенными к торгам на какой-либо бирже, так и торгуемыми вне биржи, т. е. на внебиржевом рынке, Фондовый рынок представляет собой абстрактное понятие, служащее для обо ...

Действующие формы безналичных расчетов

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы