Анализ кредитного портфеля

Материалы » Кредитная политика коммерческого банка и пути ее совершенствования » Анализ кредитного портфеля

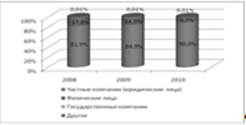

В общей структуре кредитного портфеля на юридические лица приходится от 81,9% (в 2008 году) до 90%(в 2010 году) займов. Удельный вес портфеля физических лиц снизился с 17,8% до 9,9% (рисунок 15). Займы государственным компаниям в 2008 году составляли 7,4 млрд. тенге, в 2010 году составили только 653 млн. тенге.

Рисунок 15 - Структура кредитного портфеля по типам клиентов, %

Потребительские кредиты за три года были снижены на 93,5%, ипотечные займы физическим лицам возросли на 3,1%, займы оптовой торговле возросли на 16,3%, по отрасли "Производство машинного оборудования и монтаж" снижение составило 7,3%, по финансовым операциям – в 8 раз, займы сельскому хозяйству снизились на 13,4%, пищевой промышленности возросли на 5,1%, розничной торговле сократились вполовину, займы добывающей промышленности снизились на 80,2%.

Большая часть ссудного портфеля АО "БТА-банк" представлены сделками с недвижимостью (17,2%), жилищным строительством (18%), оптовой торговлей (13,3%), нефтегазовой отраслью (12%), строительством дорог и промышленных объектов (8,8%), ипотекой (9,3%) и сельским хозяйством (4,7%). На остальные отрасли приходится менее 2,5% ссудного портфеля.

В таблице 14 представлена валютная структура кредитного портфеля.

Таблица 14 - Валютная структура кредитного портфеля

|

2008 |

2009 |

2010 | |||||||

|

Валюта кредита |

Сумма, млн. тенге |

Уд. вес, % |

Ср. ставка, % |

Сумма, млн. тенге |

Уд. вес, % |

Ср. ставка, % |

Сумма, млн. тенге |

Уд. вес, % |

Ср. ставка, % |

|

KZT |

759144 |

33 |

16,1 |

707274 |

28 |

15,4 |

521537 |

27 |

14,9 |

|

СКВ |

15200 |

72 |

14,3 |

1786831 |

71 |

13,7 |

1384444 |

72 |

13,6 |

|

ДВВ |

6625049 |

12,7 |

29547 |

1 |

12,6 |

19536 |

1 |

11,7 | |

|

ИТОГО |

2304266 |

100 |

14,9 |

2523651 |

100 |

14,2 |

1925516 |

100 |

13,9 |

Если в 2008 году 72% ссудного портфеля приходилось на кредиты в долларах США, то по итогам 2010 года данная составляющая также равна 72%, средняя ставка снизилась с 14,3% до 13,6%. В целом по ссудному портфелю средняя ставка кредитования в 2008 году составляла 14,9%, в 2010 году – 13,9%. Временная структура погашения кредитного портфеля представлена в таблице 15.

Таблица 15 - Временная структура погашения кредитного портфеля

|

Наименование |

Текущее сальдо, млн. тенге |

Погашение, млн. тенге | ||||||

|

окт-дек 2010 года |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год и далее |

Недатированные | ||

|

Кредитный портфель |

1925516 |

112755 |

237371 |

262479 |

254561 |

217589 |

471357 |

369404 |

|

Долгосрочные |

1789392 |

102768 |

199003 |

262479 |

254561 |

217589 |

471357 |

281635 |

|

Краткосрочные |

136124 |

9987 |

38368 |

87769 | ||||

|

Удельный вес, % |

100% |

5,9% |

12,3% |

13,6% |

13,2% |

11,3% |

24,5% |

19,2% |

Другие материалы:

Отечественная

история

страхование общество взаимный инвестиционный Наибольшее развитие взаимное страхование получило в огневом страховании. Первый формальный институт страхования в России – "Общество взаимного страхования от огня" – был основан в Риге, бывшей тогда западной окраиной Российской империи, в 1765 ...

Особенности организации бухгалтерского учета и отчетности страховой

организации

В настоящее время сформировалась многоуровневая система нормативного регулирования бухгалтерского учета. Законодательный уровень представлен Федеральными законами, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях ...

Особенности выпуска и обращения ценных бумаг банков. Государственное регулирование рынка ценных бумаг

Сначала дадим определение ценной бумаги, которое изложено в Гражданском Кодексе РФ. В соответствии со ст.142 гл.7 ГК РФ ценной бумагой называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны тольк ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы