Анализ кредитного портфеля

Материалы » Кредитная политика коммерческого банка и пути ее совершенствования » Анализ кредитного портфеля

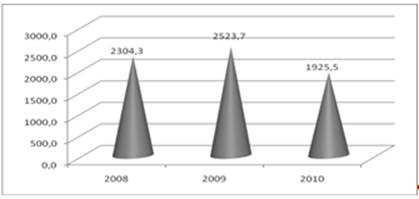

Если в 2008 году выдано было кредитов на сумму в 2304,3 млрд. тенге, то в период 2009 года происходит увеличение до 2523,7 млрд. тенге. По итогам 2010 года банком было выдано кредитов на сумму 1925 млрд. тенге (рисунок 11).

Рисунок 11 - Динамика выданных кредитов АО "БТА-банк" в 2008-2010 годах, млрд. Тенге

В таблице 7 приведены сравнительные данные по выданным кредитам и привлеченным средствам.

Таблица 7 - Объемы оказанных услуг за последние три года, в млн. тенге

|

2008г. |

2009г. |

2010г. | |

|

Кредиты клиентам |

2304266 |

2523651 |

1925461 |

|

Депозиты клиентов |

816278 |

587964 |

694870 |

В таблице 8 представлены общие данные банка и его дочерних организаций по займам.

Таблица 8 - Показатели динамики кредитного портфеля АО "БТА-банк"

|

Наименование |

2008 |

2009 |

2010 |

Темп роста, % |

|

Активы, млн. тенге |

2194201 |

1968659 |

1962320 |

64,0% |

|

Займы клиентам, млн. тенге |

1617063 |

1040773 |

969048 |

40,7% |

|

Резервы на возможные потери / всего кредитов |

42,9% |

67,1% |

62,8% | |

|

Кредиты (нетто) как часть совокупных активов |

73,7% |

52,9% |

49,4% |

Из таблицы 23 видно, что за три года активы банка сократились на 36%, займы клиентам снизились на 59,3%.

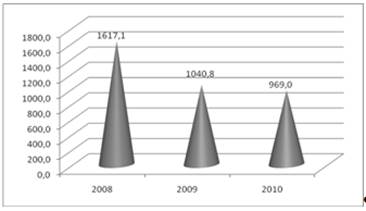

Если по итогам 2008 года ссудный портфель был равен 1617 млрд. тенге. В 2009 году произошло снижение до 1041 и по итогам 2010 года сумма ссудного портфеля равна 969 млрд. тенге.

Рассмотрим динамику кредитного портфеля в общей сумме активов АО "БТА-банк" (рисунок 12).

Рисунок 12 - Динамика ссудной задолженности АО "БТА-банк" в 2008-2010 годах, млрд. тенге

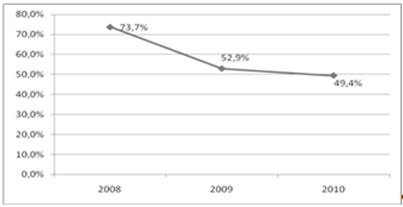

Если в 2008 году кредиты в активах составляли 77,7%, то в 2009-2010 годах происходит снижение удельного веса кредитов в активах банка до 52,9% в 2009 году и 49,4% в 2010 году (рисунок 13).

Рисунок 13 - Динамика удельного веса ссудного портфеля в активах баланса АО "БТА-банк" в 2008-2010 годах, %

Качество ссудного портфеля показано в таблице 9.

Таблица 9 - Сведения о динамике ссудного портфеля Банка

|

Наименование статьи |

1 января 2009г. |

1 января 2010г. |

1 января 2011г. | |||

|

Сумма, в млн.тенге |

Уд. Вес, % |

Сумма, в млн.тенге |

Уд. Вес, % |

Сумма, в млн.тенге |

Уд. Вес, % | |

|

Стандартные |

1120504 |

48,2 |

178972 |

7,1 |

154871 |

8,0 |

|

Сомнительные 1 категории |

715425 |

30,8 |

191119 |

7,6 |

268773 |

14,0 |

|

Сомнительные 2 категории |

32538 |

1,4 |

19499 |

0,8 |

5596 |

0,3 |

|

Сомнительные 3 категории |

278304 |

12,0 |

142713 |

5,7 |

67337 |

3,5 |

|

Сомнительные 4 категории |

38197 |

1,6 |

7988 |

0,3 |

13470 |

0,7 |

|

Сомнительные 5 категории |

41431 |

1,8 |

68300 |

2,7 |

355659 |

18,5 |

|

Безнадежные |

97243 |

4,2 |

1915770 |

75,9 |

1060298 |

55,1 |

|

ВСЕГО |

2323642 |

100,0 |

2524360 |

100,0 |

1926003 |

100,0 |

Другие материалы:

Организация биржевой торговли

Биржевые торги организуются как в форме публичных торгов, так и в электронной форме. Последние возникли благодаря развитию вычислительной техники и разработке автоматизированных систем купли-продажи ценных бумаг. Но классическая биржа еще доминирует, и самый яркий ее пример — Нью-Йоркская фондовая ...

Современные технологии на рынке ценных бумаг

События последних лет показали, что российский рынок ценных бумаг по степени интегрированности в мировое финансовое сообщество уже является частью мирового рынка. Соответственно наш рынок испытывает на себе в той или иной степени все основные тенденции развития, которые отмечаются на мировых фондов ...

Выводы

План маркетинга составляется на год и отражает направления работы банка в рамках стратегического плана. Практикуется использование нескольких видов плана маркетинга: план подразделений банка, план работы с клиентами, план разработки и внедрения на рынок отдельных банковских продуктов. Все эти докум ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы