Ипотека в системе финансовых отношений России

Материалы » Система ипотечного кредитования в России » Ипотека в системе финансовых отношений России

Ипотека представляет собой экономическую систему, включающую в себя отношения по возникновению, регламентированию и регулированию взаимоотношений между участниками по поводу создания и распределения денежных фондов на кредитных условиях под залог недвижимости. Формирование денежных фондов отражает финансовую сущность ипотеки, а движение денежных потоков между ними – кредитную.

Важными условиями эффективного регулирования национальной ипотеки государством в России являются достаточное финансовое обеспечение структурных реформ, разработка методики воздействия на процессы формирования, распределения и использования ресурсов в системе ипотечного кредитования на всех уровнях.

Финансовые методы государственного регулирования являются мощнейшим средством воздействия на поведение экономических субъектов национальной ипотеки.

|

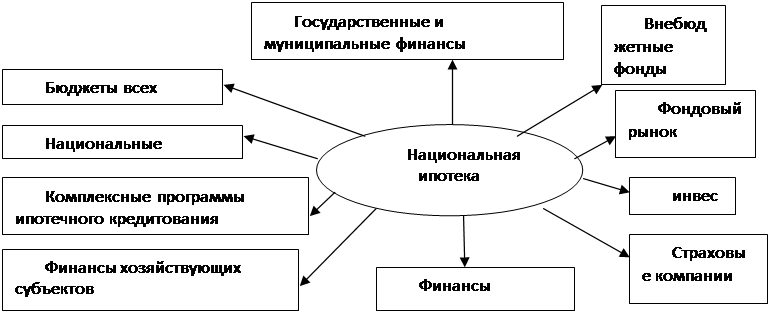

Схема «Ипотека в системе финансов»

Национальная ипотека имеет следующие свойства: целенаправленность, иерархичность, адаптивность. По признаку целенаправленности национальная ипотека как финансовая система является саморегулируемой. Иерархичность проявляется в том, что она является системой более высокого ранга к подсистемам: региональным и муниципальным системам ипотечного кредитования, ипотечного кредитования банков, финансам предприятий и организаций, домохозяйств в области ипотечного кредитования и страхования, системы рефинансирования ипотечных кредитов. Адаптивность является необходимым свойством при постоянных изменениях внешних факторов.

Управление финансами ипотеки по сути является воздействием органов управления на финансовые отношения экономических субъектов ипотечного кредитования с целью поддержания устойчивости национальной ипотеки.

Финансовые отношения – это отношения , возникающие между субъектами хозяйствования и государством в процессе аккумуляции, распределения и использования фондов денежных средств, а также использования на расширенное воспроизводство, материальное стимулирования работающих, удовлетворения социальных и других потребностей общества.

Виды финансовых отношений в национальной ипотеке:

1. Между хозяйствующими субъектами, населением и государством;

2. Межу хозяйствующими субъектами и населением;

3. Между предприятиями и организациями;

4. Внутри предприятия, включая взаимодействие филиалов и других подразделений с головной организацией, и отношения самостоятельных подразделений предприятия между собой;

5. С финансово-кредитной системой – бюджетными и внебюджетными фондами, банками, страховыми компаниями, биржами, различными фондами.

Самая большая по объему денежных платежей группа финансовых отношений национальной ипотеки – это отношения между предприятиями и организациями, связанные с реализацией готовой продукции и приобретением товарно-материальных ценностей для хозяйственной деятельности на рынках недвижимости. Роль этих отношений первична, так как в сфере материального производства создается национальный доход.

Роль отношений внутри предприятия между подразделениями заключается в установлении стимула для улучшения качества выполнения принятых обязательств.

Отношения с рабочими и служащими – это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов.

Отношения хозяйствующих субъектов финансовой системы многообразны. Это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов. Отношения со страховым звеном состоят из перечисления средств на социальное и медицинское страхование, страхование имущества, производственных, финансовых и прочих рисков.

Отношения хозяйствующих субъектов с банками включают в себя организацию безналичного расчета, получение и погашение краткосрочных и долгосрочных кредитов. Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами с целью расширения кредитных возможностей.

Управление финансовой системой национальной ипотеки можно представить как управление финансовыми потоками, характеризующими вход, процессы и выход системы. На входе мы имеем источники финансовых ресурсов, на выходе – конечный результат. Объектом управления являются также процессы распределения финансовых потоков.

Другие материалы:

История Госстраха в России

Страхование в России имеет глубокие корни. Первые сведения о появлении страхования на Руси зафиксированы в законодательстве Х - XI вв. Однако до XVIII века страхование в России было развито слабо. Активизация страховой деятельности относится к периоду правления Екатерины II. В 1781 г. императрица и ...

Выводы

Процесс управления ВТБ Банком предусматривает эффективную систему принятия стратегических и тактических решений, осуществляется в соответствии с международными стандартами и действующим законодательством Украины ВТБ Банк – одна из самых динамично развивающихся финансовых компаний в Украине. За 5 ле ...

Краткая характеристика финансовой деятельности ОАО «АФ Банк»

Банк был основан 30.10.1990 как КБ «Информсвязь». Устав банка зарегистрирован Банком России 28.11.1990 под № 991. С 1997 года банк входит в банковскую группу «Альфа-Банк» как ОАО «Альфа-Банк-Башкортостан». 11.04.2007г в единый государственный реестр юридических лиц внесена запись о смене наименован ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы