Эффективная процентная ставка кредитования

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Эффективная процентная ставка кредитования

НБУ рекомендует использовать в расчетах реальной ставки функцию Microsoft Excel ЧИСТВНДОХ. Следовательно, рассчитаем график платежей с помощью данной функции.

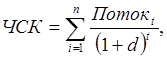

Согласно Правил, реальная процентная ставка (в процентах годовых) определяется как такая, что «точно дисконтирует все будущие денежные платежи потребителя по кредиту к чистой сумме выданного кредита». Расчет значения реальной процентной ставки совершается с использованием формулы:

(3.1)

(3.1)

где d – реальная процентная ставка;

ЧСК – чистая сумма кредита, то есть сумма средств, которые выдаются потребителю или перечисляются на счет получателя в момент выдачи кредита. Чистая сумма кредита рассчитывается как основная сумма кредита, определенная согласно с условиями договора, минус сумма средств, которые удерживаются банком во время выдачи кредита, а также минус все платежи за счет собственных средств потребителя, которые совершены ним для выполнения условий получения кредита;

t – порядковый номер периода действия кредитного договора (месяц или день);

n – общее остаточное количество периодов действия кредитного договора (месяцев или дней) на дату расчета;

![]() - сумма средств, которую потребитель выплачивает банку и/или другим лицам по кредиту. К потоку включаются платежи на погашение основного долга по кредиту, процентов за пользование ним, комиссии в пользу банка, платежи в пользу третьих лиц, которые выплачиваются по условиям получения кредита и связаны с обслуживанием и погашением кредита.

- сумма средств, которую потребитель выплачивает банку и/или другим лицам по кредиту. К потоку включаются платежи на погашение основного долга по кредиту, процентов за пользование ним, комиссии в пользу банка, платежи в пользу третьих лиц, которые выплачиваются по условиям получения кредита и связаны с обслуживанием и погашением кредита.

Абсолютное значение подорожания кредита (в денежном выражении) рассчитывается путем суммирования всех платежей (проценты за пользование кредитом, все платежи за сопутствующие услуги, связанные с предоставлением кредита, его обслуживанием и погашением), совершённых потребителем как в пользу банка, так и в пользу третьих лиц во время получения, обслуживания и погашения кредита[29].

В соответствии с п. 3.5 Правил банки имеют право изменять процентную ставку по кредиту только в случае наступления случая, который не зависит от воли сторон договора и имеет непосредственное влияние на стоимость кредитных ресурсов банка. Банки не имеют право изменять процентную ставку по кредиту в связи с волеизъявлением одной из сторон (изменения кредитной политики банка)[2].

Несмотря на то, что НБУ обязал банки отказаться от некоторых видов комиссий в их пользу (за ведение дела, договора, учет задолженности, принятие платежа), банкиры могут просто их переименовать, тем самым консервируя нынешнюю стоимость ссуд до определенного времени. Более того, последнее время, кроме разных разовых комиссий при выдаче кредита, некоторые банки ввели комиссии, которые взимают в конце срока, то есть прилагаются к последнему платежу.

Еще одно недавнее ноу-хау, которому в свете невыгодного для банков постановления пророчат особенную популярность, - принудительное добавление к кредиту обязательного страхования жизни. Согласно с данными, банки начали использовать страховые схемы в рассрочке еще до официального введения в действие постановления НБУ (Дельта-Банк, РайффайзенБанк Аваль, OTP Bank, Правексбанк). Как правило, в таких случаях параллельно используются две программы – со страхованием и без. В первом варианте эффективные ставки могут быть выше. Однако, в Цивильном кодексе нет указания на то, что страхование жизни заемщика является обязательным (в отличие от страхования залогового имущества), ведь этот платеж иногда достигает 10% от суммы кредита. Это навязанная услуга. Не трудно догадаться, что страховые выплаты пойдут в банк. Тогда возникает вопрос: кого страхуют – заемщика или банк?

В лучшем случае, банкам остается запасной вариант – формирование дочерних финансовых компаний, которые специализируются на потребительском кредитовании (на них, как и на кредитные союзы, действие постановления НБУ не распространяется).

Рассмотрим позитивные и негативные стороны принятого НБУ положения.

Среди позитивов принятых Правил:

¾ рынок банковских услуг станет прозрачнее, исчезнут скрытые платежи и комиссии;

¾ заемщики будут в большей степени информированы о ставках, которые будут способствовать уменьшению недоверия к банку;

¾ в долгосрочной перспективе произойдет уменьшение ставок;

Другие материалы:

Организационная структура и функции Европейского центрального банка

Процессы интеграции и введения единой валюты в Европе потребовали создания общеевропейской институциональной структуры, способной определять и направлять изменения в экономической и политической жизни отдельных государств. Европейская система центральных банков (ЕСЦБ) – это международная банковская ...

Анализ результатов коммерческой деятельности НБД-банка за 2006 год

Собственный капитал банка возрос в 2006 году на 83,1% и на отчетную дату достиг величины 650 804 тыс. руб. Активы банка за истекший год увеличились на 44,6% и составили на конец года 3 941 546 тыс. руб. (см. Приложение). Денежные средства и средства в Банке России увеличились на 49 589 тыс. руб. и ...

Анализ структуры и динамики активных операций и банковской ликвидности

Активные операции банков – это финансовые операции по размещению средств с целью получения доходов. К ним относятся предоставление кредитов, приобретение ценных бумаг, вложение средств в коммерческие проекты, лизинговые, факторинговые операции, операции с векселями. Актив – тот или иной объект, кот ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы