Дискреционная кредитно-денежная политика

Материалы » Дискреционная кредитно-денежная политика Центрального банка и "политика по правилам" » Дискреционная кредитно-денежная политика

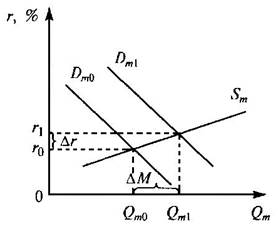

Дискреционная (гибкая) политика — политика, направленная на поддержание на определенном уровне ставки процента; графически может быть продемонстрирована относительно горизонтальной кривой предложения денег на уровне заданного значения процентной ставки.

Дискреционная кредитно-денежная политика[2] (гибкая кредитно-денежная политика)

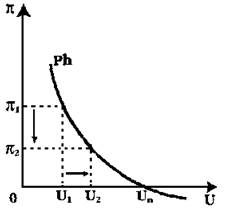

Согласно кейнсианской концепции выбор того или иного вида дискреционной денежно-кредитной политики определяется тем, какая из двух основных причин макроэкономической нестабильности является наиболее существенной в данный момент: рост инфляции или увеличение безработицы. Конфликт макроэкономических целей (кривая Филлипса) определяет выбор между политикой дорогих денег и политикой дешевых денег.

Кривая Филлипса в краткосрочном периоде[3]

где π – темп инфляции, U – уровень безработицы

Политика дорогих денег имеет в качестве основной цели ограничение совокупного спроса и снижение уровня инфляции. Это достигается среди прочих мер, прежде всего, повышением учетной ставки. Политика дорогих денег понижает доступность кредита и увеличивает его издержки, что приводит к сокращению денежного предложения, к сокращению спроса на инвестиции, к сокращению доходов и к снижению уровня инфляции со стороны спроса.

Политика дешевых денег направлена на увеличение совокупного спроса и сокращение уровня безработицы. Понижение учетной ставки делает кредит дешевым и легкодоступным, что в конечном итоге увеличивает предложение денег, увеличивает спрос на инвестиции, растет занятость населения, растут доходы населения, увеличивается совокупный спрос.

Другие материалы:

Разработка мероприятий, направленных на привлечение

денежных средств

Внедрение инноваций всегда связывается с потребностями рынка. Финансист банка определяет, какие виды новых банковских продуктов, иных товаров должны обеспечить нужную долю рынка, какие продукты требуют модернизации с тем, чтобы была обеспечена сбалансированность краткосрочных и долгосрочных програм ...

Анализ фондового рынка России в условиях финансового кризиса

Для разработки предложений по стабилизации фондового рынка выполним анализ его состояния на конец 2008-начало 2009 г.г. Управлением по фондовому рынку ЗАО «Финам» исследовано состояние финансового сектора на конец 2008 г: рынка акций, рынка коллективных инвестиций (ПИФы), а также влияния финансовог ...

Классификация страхования

Неисчислимое множество, разнообразие предметов и объектов страхования, рисков нанесения им ущерба создают специфические условия гражданско - правового регулирования страховых отношений, формирования и использования страховых фондов по видам страхования, а также построения страховых правоотношений ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы