Оценка достаточности капитала банка

Материалы » Исследование сущности и методов определения достаточности капитала и ликвидности банка » Оценка достаточности капитала банка

В 2010 году показатель общей достаточности капитала составил 27,2%, а в 2011 году – 25,4%, что превышает рекомендуемый уровень более чем в 2 раза, значение которого 10%. Это говорит о том, что банк в избытке покрывает свои рисковые активы, тем самым повышая свою надежность для клиентов. Снижение данного показателя нельзя характеризовать как негативное.

Используя возможности табличного процессора Excel, представим исходные данные для анализа в виде таблицы 2.3, что позволит оценить достаточность капитала банка.

Таблица 2.3 – Динамика достаточности нормативного капитала банка в 2010-2011 гг.

|

Показатель |

2010 г. |

2011 г. |

|

Нормативный капитал, млн. руб. |

4401642,6 |

4536242,8 |

|

Активы, взвешенные на риск, млн. руб. |

15769233,6 |

17577063,9 |

|

Достаточность нормативного капитала, % |

27,2 |

25,4 |

Как видно из данных таблицы 2.3 нормативный капитал увеличился на 134600,2 млн. руб. и в 2011 г. составил 4536242,8 млн. руб. Достаточность нормативного капитала банка снизилась и в 2011 г. составила 25,4%. Это снижение произошло вследствие увеличения активов, взвешенных на риск на 1807830,3 млн. руб. Для банка снижение достаточности нормативного капитала на 2.1 п. п. является незначительным.

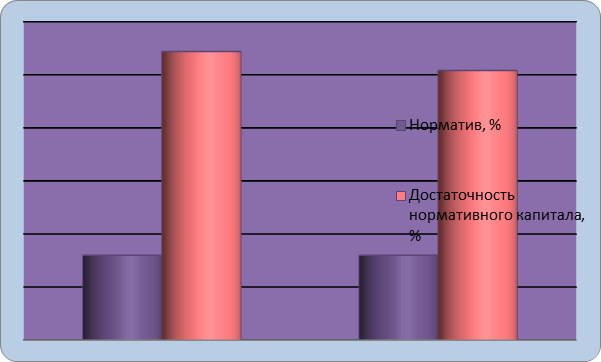

Для большей наглядности динамика достаточности капитала банка представлена на рисунке 2.1.

Рисунок 2.1 – Гистограмма динамики достаточности капитала банка за 2010 г.

На рисунке 2.1 представлена динамика достаточности нормативного капитала банка, исходя из которой можно сделать вывод о том, что более чем в 2 раза достаточность капитала ОАО «Белагропромбанк» превышает нормативное значение этого показателя. Это характеризует надежность банка с наилучшей стороны

В соответствии с инструкцией «О нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций» основной капитал (капитал I уровня) состоит из:

- зарегистрированного уставного фонда;

- эмиссионного дохода;

- фондов и прибыли прошлых лет, подтвержденных аудиторской организацией (аудитором – индивидуальным предпринимателем), кроме фонда дивидендов.

Основной капитал уменьшается на сумму:

- собственных акций банка, небанковской кредитно-финансовой организации, переданных ему (ей) в залог;

- выкупленных собственных акций;

- убытков текущего года и прошлых лет;

- нематериальных активов (за вычетом начисленной амортизации);

- вложений в дочерние банки, небанковские кредитно-финансовые организации и иные дочерние юридические лица;

- долевых участий, составляющих 20 процентов и более в уставном фонде юридического лица.

Увеличение уставного фонда банка, небанковской кредитно-финансовой организации принимается в расчет основного капитала после регистрации соответствующих изменений и (или) дополнений, вносимых в учредительные документы банка, небанковской кредитно-финансовой организации в установленном законодательством Республики Беларусь порядке.

Дополнительный капитал II уровня включает в себя:

- прибыль прошлых лет, не подтвержденную аудиторской организацией (аудитором – индивидуальным предпринимателем);

Другие материалы:

Анализ финансовых результатов ОАО «СКБ-банк»

Открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу», именуемое в дальнейшем Банк, является кредитной организацией, зарегистрированной Центральным банком Российской Федерации 20 апреля 1992 года, регистрационный номер 705, созданной по решению общего собрания ...

Виды лизинговых операций

в Украине и за рубежом

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида: лизинг с полной окупаемостью, обычно называется оперативный, и лизинг с ...

Работа банков с бизнесом

Все заявления о взаимодействии финансовых организаций и малого бизнеса до сих пор чаще были просто пиаром, данью моде. Банки не любят возиться с малым бизнесом. Расширение этой сферы с помощью банков было почти невозможным, потому что малому бизнесу предлагались практически те же условия, что и кру ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы