Организация кредитования юридических лиц в ПФ ОАО АКБ «Росбанк»

Материалы » Организация кредитования юридических лиц в коммерческом банке » Организация

кредитования юридических лиц в ПФ ОАО АКБ «Росбанк»

- коэффициент отношения капитала к уставному фонду (К7=Собственные средства/Уставный капитал) показывает зависимость собственных средств от уставного капитала банка. Высокий показатель этого коэффициента говорит о неликвидности банка с точки зрения акционеров, но в нашем случае показатели низкие, что благоприятно для акционеров банка.

- по данным публикуемой отчетности возможен расчет рентабельности (К8=Прибыль / Активы) с некоторыми недостатками, но даже такой общий показатель способен охарактеризовать способность банка в условиях конкуренции на рынке банковских услуг получать прибыль. В ОАО АКБ «РОСБАНК» наблюдается положительная рентабельность, что является показателем эффективной работы банка и его ликвидности.

3) Анализ баланса ОАО АКБ «РОСБАНК» публикуемый в открытой

печати

Банковская отчетность может быть охарактеризована как совокупность бухгалтерской информации об уставной деятельности банка соответствующего назначения и содержания на определенную дату. Основным документом, характеризующим деятельность коммерческого банка, является баланс. Аналитический баланс ОАО АКБ «РОСБАНК» за 2004-2006 г.г [35] представлен в Приложении 1.

1.Денежные средства и ссудная задолженность.

Средства банка в денежной форме на 01.01.05 г. составили 2524012 тыс. руб., на 01.01.06 г. – 3068129 тыс. руб. и 6841808 тыс. руб. на 01.01.07 г., что составило 2,22 % , 2,27 % , 3,41 % в составе пассивов соответственно по периодам.

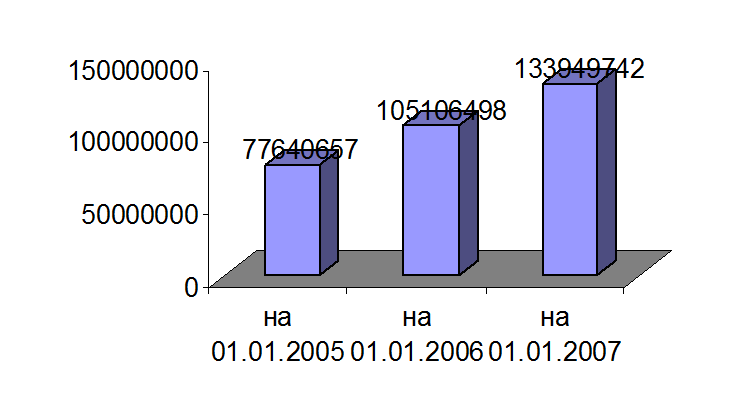

Чистая ссудная задолженность на 01.01.05 г. составила 77640657 тыс. руб., на 01.01.06 г. – 105106498 тыс. руб., на 01.01.07 – 133949742 тыс. руб. Эти показатели отражены на рис - 6.

Рисунок – 6 Ссудная задолженность ОАО АКБ «РОСБАНКа» в 2004 –

2006 г.г. (в тыс. руб.)

Из рис - 6 видно, что во втором периоде ссудная задолженность увеличилась на 26 % , а в третьем периоде еще на 21 %.

2.Собственные средства и их источники.

Собственные средства ОАО АКБ «РОСБАНК» составили 10045870 на 01.01.05 г., 10830174 тыс. руб. на 01.01.06 г. и 20799741 тыс.руб. на 01.01.07 г Удельный вес источников собственных средств в составе пассивов составил 8,83 % , 8,01 % и 10,3 % соответственно.

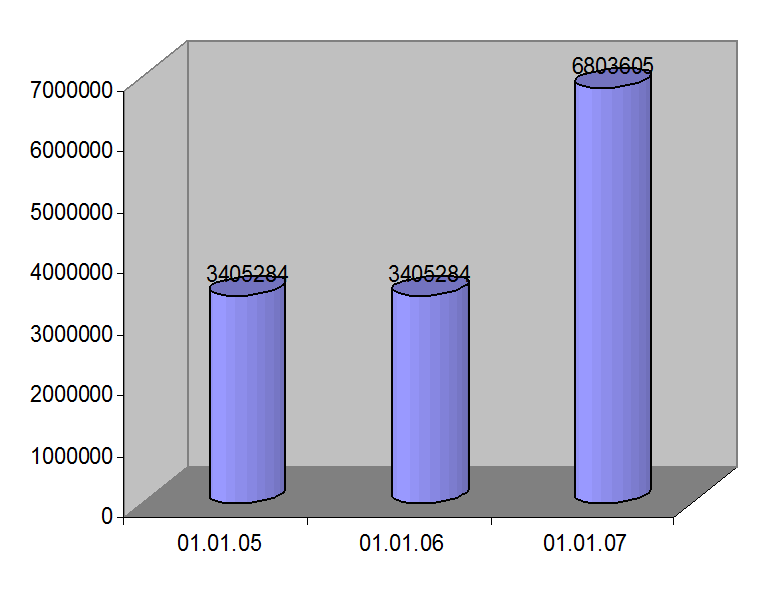

Уставный капитал на 01.01.05 г. и 01.01.06 г. составлял по 3405284 тыс. руб., а к 01.01.07 г. увеличился до 6803605 тыс. руб.

Рисунок – 7 Уставный капитал ОАО АКБ «РОСБАНК» (в тыс. руб.)

Рис - 7 показывает, что в последнем периоде уставный капитал увеличился на 49 %. В составе собственных средств составил 33,8 %, 31,4 % и 32,7 % по периодам.

Эмиссионный доход увеличился в последнем периоде на 72 % по сравнению с двумя предыдущими, так на 01.01.05 г. и 01.01.06 г. эмиссионный доход составил 2123639 тыс. руб., а на 01.01.07 г. – 7628919 тыс. руб.

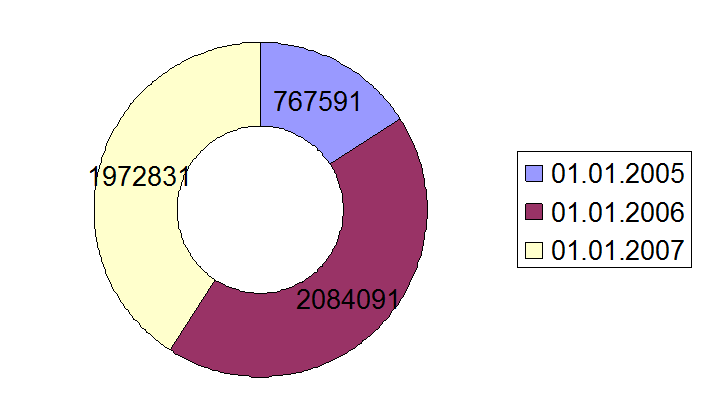

Прибыль ОАО АКБ «РОСБАНК» составила: на 01.01.05 г. – 767591 тыс.руб., на 01.01.06 г. – 2084091 тыс.руб., на 01.01.07 г. – 1972831 тыс.руб. Данные отражены на рис 8.

Рисунок – 8 Прибыль ОАО АКБ «РОСБАНКа» в 2004 – 2006 г.г.

(в тыс .руб. )

Во втором периоде прибыль увеличилась на 63 % , а в третьем снизилась на 5%.Удельный вес прибыли в составе пассива баланса составил 0,67 %, 1,53 % , 0,98 % по периодам соответственно.

3.Привлеченные средства.

Средства кредитных организаций в ОАО АКБ «РОСБАНК» на 01.01.05 г. составили 7771097 тыс.руб., на 01.01.06 г. – 8604864 тыс.руб., на 01.01.07 – 9920207 тыс.руб. Удельный вес средств кредитных организаций в составе пассивов составил 6,83 %, 6.37 %, 4,94 % соответственно по периодам.

Другие материалы:

Отраслевая классификация страхования в Республике

Казахстан

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанн ...

Направления деятельности Росгосстраха

Российская государственная страховая компания (ОАО "Росгосстрах") с 2001 года является участником одобренного Департаментом санитарно-эпидемиологического надзора Минздрава России Проекта по созданию системы страховой защиты с целью обеспечения санитарно-эпидемиологического благополучия на ...

Управление рыночным риском

В конце 90-х гг. финансовые организации по всему миру активно внедряли системы управления рыночными рисками [6]. В России, правда, с некоторым запозданием также активно разрабатывались системы управления рыночными рисками. После кризиса 1998 г. большинство банков свернули свои операции на рынке цен ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы