Отраслевая классификация страхования в Республике Казахстан

Материалы » Развитие системы страхования автотранспортных средств в РК » Отраслевая классификация страхования в Республике

Казахстан

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования /4/.

Отраслевая классификация страхования – это выделение групп разнообразных видов страхования, объединённых по признаку укрупненного объекта страхования.

Согласно статьи 6 Закона Республики Казахстан от 18 декабря 2000 г. №126-II «О страховой деятельности», для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков /10, с. 14/.

Как уже было рассмотрено выше, на рисунке 6, по видам риска страховая деятельность страховой организации в Республике Казахстан осуществляется по отрасли «страхование жизни» и отрасли «общее страхование».

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование жизни;

2) аннуитетное страхование.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста /1/.

Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

Отрасль «общее страхование» подразделяется по следующим критериям:

1) по степени обязательности – добровольное и обязательное;

2) по объекту страхования – личное и имущественное;

3) по основаниям осуществления страховой выплаты – накопительное и ненакопительное.

Рассмотрим классификацию отрасли «общее страхование» по критерию степени обязательности:

1) Добровольное:

– страхование от несчастного случая и болезней;

– медицинское страхование;

– страхование автомобильного транспорта;

– страхование железнодорожного транспорта;

– страхование воздушного транспорта;

– страхование водного транспорта;

– страхование грузов;

– страхование имущества, за исключением вышеперечисленных классов в пунктах 3 – 7 настоящего перечня;

– страхование предпринимательского риска;

2) Обязательное:

– страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

– страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

– страхование гражданско-правовой ответственности владельцев воздушного транспорта;

– страхование гражданско-правовой ответственности владельцев водного транспорта;

– страхование гражданско-правовой ответственности перевозчика;

– страхование гражданско-правовой ответственности по договору;

– страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 3–7 настоящего перечня.

Содержание каждого класса в добровольной и обязательной формам страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами Агентства по финансовому надзору.

На рисунках 7 и 8 представлен удельный вес классов страхования по отраслям «общее страхование» и «страхование жизни» в 2008 году.

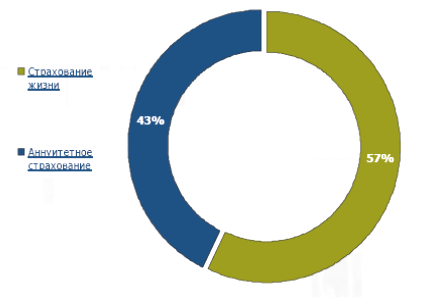

Рисунок 7. Распределение страховых премий по отрасли «страхование жизни»

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

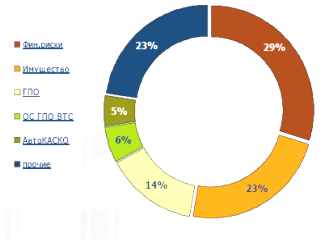

Рисунок 8. Распределение страховых премий по отрасли «общее страхование»

Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО.

Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана).

Другие материалы:

Понятия и история валютного дилинга

Игра на валютных курсах – валютный дилинг – представляет собой один из серьезных видов бизнеса. В настоящий момент для достаточно широких кругов в России стали доступны как отечественный, так и западные финансовые рынки. Многие финансовые инструменты не требуют значительных капиталов и вполне досту ...

Краткая экономическая

характеристика ВТБ Северо-Запад

ОАО «Банк ВТБ Северо-Запад» - коммерческий банк группы ВТБ. Бизнес Банка ВТБ Северо-Запад по предоставлению классических банковских услуг является базовым и приоритетным. Интеграция Банка ВТБ Северо-Запад в группу ВТБ позволила клиентам петербургского банка воспользоваться преимуществами обслуживан ...

Понятие банковских рисков и причины их возникновения

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы