Анализ доходов и расходов банка

Материалы » Анализ финансовых результатов деятельности коммерческого банка » Анализ доходов и расходов банка

Основным источником доходов анализируемого банка является операционная деятельности, в состав которой входят все операции, выполняемые банком на рынке. В структуре доходов за анализируемый период увеличивалась доля доходов по ссудам предоставленным клиентам, что свидетельствует о наличии в банке кредитной политики, направленной на расширение кредитования своих клиентов.

Стабильные доходы – это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться. К стабильным доходам ОАО «СКБ-банк банк» относятся: другие процентные доходы; доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы; доходы от не операционной деятельности (плата за оказанные услуги; переоценка ценных бумаг).

Произошло снижение в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов, что свидетельствует об уменьшении объема проведения активных операций.

Представление о структуре доходов дает нахождение удельного веса отдельных их частей в общей сумме. Такие соотношения, рассмотренные в динамике, позволяют оценить деятельность банка и определиться с перспективами развития отдельных видов операций.

Оценка динамики и объемов расходов ОАО «СКБ-банк банк» проведены по тому же принципу, что и анализ совокупных доходов (приложение 4; таблица 9).

Группировка сводных статей баланса банка осуществлена по следующей схеме. Выделены операционные расходы, в том числе:

· Процентные по ссудам и вкладам, депозитам;

· Расходы по операциям с иностранной валютой;

· Расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов;

· Прочие расходы.

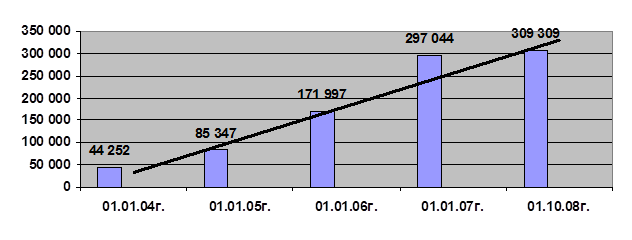

Рис. 2.13. Динамика расходов ОАО «СКБ-банк», тыс. руб.

Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка.

Расходы банка изменялись неравномерно. Значительное увеличение совокупных расходов произошло в период с 01.01.07 г. – 01.07.08 г., что соотносится с аналогичным скачком в направлении увеличения суммы совокупных доходов в этот же период (таблица 2). Изучение структуры расходов банка позволяет заключить, что наибольший удельный вес имели расходы от операционной деятельности за исключением второго полугодия. Расходы от функциональной деятельности первые два полгода оставались на одном уровне, в третьем же увеличились. У прочих расходов наблюдалась такая же тенденция.

На основании анализа доходов и расходов ОАО «СКБ-банк» можно сделать вывод о том, что в первом полугодии он получил прибыль, имеющую неустойчивую тенденцию к возрастанию.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках (приложение 5; таблица 3). Расчетные данные по этой методике необходимо производить за полугодие и накопленным итогом по состоянию на конец каждого полгода.

Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности.

Абсолютные размеры прибыли возрастали каждые полгода и увеличились с 4 815 тыс. руб. до 9 332 тыс. руб. (в 1,9 раза). Накопленным итогом банку за анализируемый период удалось получить прибыль в размере 19 329 тыс. руб.

В первом анализируемом полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 1,3 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 29 424 тыс. руб.(1,8 раза).

Другие материалы:

История создания, цели, задачи предприятия

Самарская объединенная компания (СОК) приобрела саратовское ОАО «Волгамост», выполняющее строительно-монтанжные работы, по строительству и реконструкции мостов и плотин ГЭС. Это не первое приобретение СОК, связанное с дорожным строительством, строительством зданий и сооружений компания; создала в с ...

Характеристика и роль инвесторов на рынке акций «второго эшелона»

Инвесторы, торгующие акциями второго эшелона, считают себя элитой фондового рынка: спекулировать бумагами неизвестных компаний дано не каждому. Акции второго эшелона являются довольно соблазнительными, но в то же время и опасными. Инвестирование в них средств многим представляется очень рискованным ...

Отчетность организации о страховых резервах

Отчетность в порядке надзора составляет ЗАО «Сибирско-Уральская страховая компания», являющаяся юридическим лицом по законодательству РФ и получившая лицензию на осуществление страховой деятельности. В табл. 2.5 представлена форма годовой и промежуточной отчетности в порядке надзора. Таблица 2.5 Со ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы