Мировой финансово-экономический кризис

Материалы » Организация работы фондовой биржи » Мировой финансово-экономический кризис

Кризис, охвативший мировую финансовую систему в 2007–2009 гг., зародился на периферийном сегменте финансового рынка США – рынке ценных бумаг, обеспеченных обязательствами по нестандартным ипотечным кредитам. В первые месяцы дестабилизации этого рынка большинство аналитиков не ожидало распространения кризиса на другие сегменты мирового финансового рынка. Эксперты МВФ на страницах «Глобального обзора финансовой стабильности» отмечали рост кредитных и ценовых рисков, а также рисков ликвидности, но связывали его исключительно с сектором ипотечных ценных бумаг.

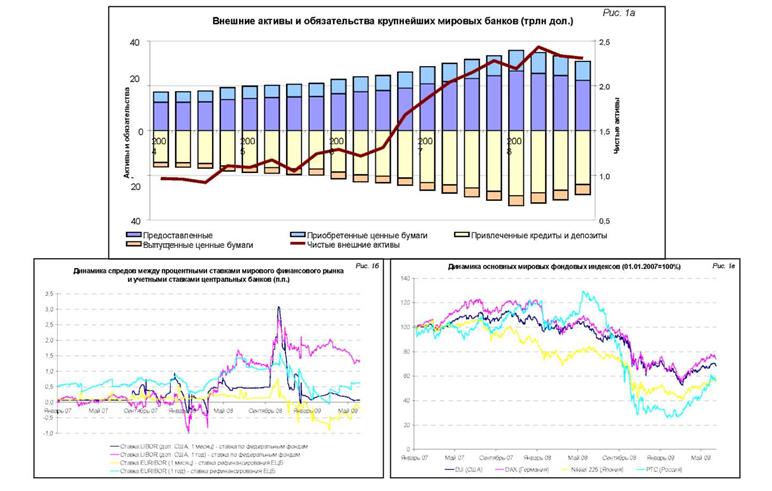

Рис. 1. Развитие дестабилизационных процессов на мировом финансовом рынке

Ухудшение положения отдельных банков и хеджфондов привело к общему снижению доверия к финансовому сектору и дезорганизации мирового денежного рынка. Продажи ценных бумаг банками и компаниями, испытывавшими дефицит ликвидности, привели к ухудшению ситуации на мировом фондовом рынке (рис. 1). Падение котировок ценных бумаг, в свою очередь, сделало необходимым масштабное внесение дополнительного обеспечения по кредитам и сделкам РЕПО, обеспеченным ценными бумагами (так называемыми margin call), либо их досрочное погашение. Это привело к дальнейшему ухудшению положения крупнейших транснациональных финансовых институтов, в ряде случаев завершившемуся их банкротством или национализацией.

Наиболее очевидной угрозой для функционирования российского финансового рынка, связанной с глобальным финансовым кризисом, является усложнение обслуживания внешних обязательств российскими компаниями и банками. В период благоприятной внешней конъюнктуры российские заемщики негосударственного сектора масштабно привлекали средства на внешних рынках не только для финансирования долгосрочных проектов или сделок по слияниям и поглощениям, но и для пополнения оборотного капитала, осуществления краткосрочных вложений. На протяжении нескольких лет российские заемщики успешно рефинансировали свои обязательства перед нерезидентами, поэтому возможность столкнуться с затруднениями при привлечении новых заимствований на внешних рынках недооценивалась. В итоге к началу 2008 г. почти четверть внешних обязательств российских заемщиков приходилась на более дешевые и доступные краткосрочные заимствования. Ухудшение конъюнктуры мирового рынка, «бегство в качество» иностранных инвесторов и снижение кредитных рейтингов ряда российских заемщиков резко ограничили возможность рефинансирования этих обязательств.

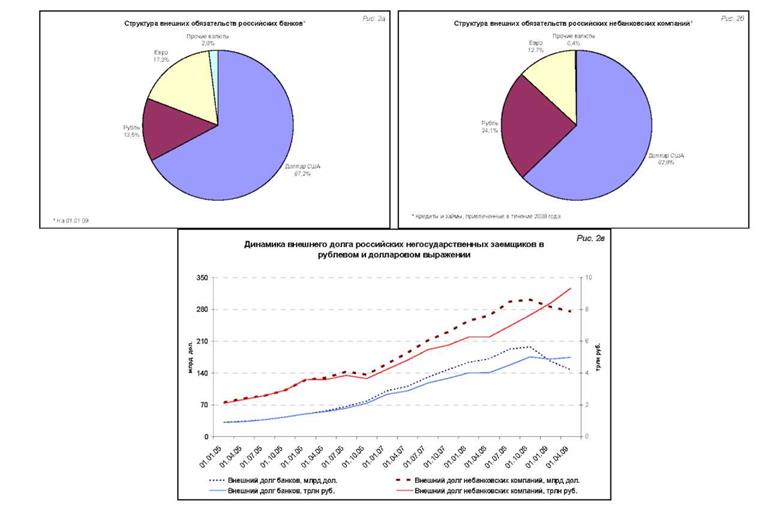

В последние месяцы 2008 г. и в начале 2009 г. существенное значение приобрел еще один фактор, ухудшивший положение российских заемщиков, – снижение номинального курса рубля к ведущим иностранным валютам. Поскольку основной объем внешних заимствований российских компаний и банков осуществлялся в иностранных валютах, а многие российские заемщики привлекали валютные заимствования для финансирования операций по приобретению рублевых активов, долговая нагрузка на российские компании и банки в этот период существенно увеличилась, возросли их валютные риски. Более 60% внешних обязательств российских заемщиков приходилось на кредиты и ценные бумаги, номинированные в долларах США. Поэтому источником потенциальных убытков российских заемщиков было не только ослабление рубля, но и имевшее место во второй половине 2008 г. укрепление доллара к другим ведущим мировым валютам (рис. 2).

Рис. 2. Влияние динамики валютных курсов на внешние обязательства российских заемщиков

Растущая долговая нагрузка на российских заемщиков, снижение стоимости их активов, рост валютных и фондовых рисков, а также сокращение выручки от экспортных контрактов привели к ухудшению финансового состояния российских компаний и банков. Негативное воздействие названных факторов на финансовое положение участников российского финансового рынка усугублялось проводимой ими политикой гипертрофированного расширения расходов, в частности инвестиций в финансовые активы. В условиях благоприятной конъюнктуры последних лет многие российские компании и банки не заботились об обеспечении непрерывности потоков платежей, рассчитывая на возможность покрытия разрывов в потоках ликвидности за счет краткосрочных кредитов. В итоге при ухудшении конъюнктуры финансовых и товарных рынков ряду российских компаний и банков не хватило «запаса прочности», они оказались не в состоянии выполнить свои обязательства, что привело к их поглощению, санированию или банкротству. На рынке облигаций в августе 2008 г. – мае 2009 г. имело место свыше 30 технических дефолтов и более 100 дефолтов эмитента.

Другие материалы:

Специальные программы кредитования Сбербанка России

В Сбербанке России существуют кредитные программы кредитования физических лиц. В сфере автокредитования частных лиц банк использует две основные программы: - «Связанная программа»: кредиты на покупку автомобиля ( другого транспортного средства) в сети торговых организаций, осуществляющих их реализа ...

Понятие страхования

Принято считать, что начало страховому делу было положено в XVII веке, в лондонской кофейне Эдварда Ллойда. В кофейне встретились купцы, многие из которых понесли немалый урон вследствие ушедших в плавание и никогда не вернувшихся кораблей. Нередко корабли и их команды становились жертвами морских ...

Методология анализа прибыли коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспо ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы