Процедура выдачи потребительского кредита ОАО «БПС-Банк»

Материалы » Развитие потребительского кредитования в Республике Беларусь » Процедура выдачи потребительского кредита ОАО «БПС-Банк»

В случае оформления кредита на потребительские нужды при безналичных перечислениях требуется счет-фактура и/или договор купли-продажи и т.п.

В рассмотрении документов заявителя участвуют различные службы банка. Основной объем работы приходится на специалистов кредитной службы, которые проверяют полноту формирования пакета документов, соответствие копий документов их оригиналам, данных паспорта или документов, удостоверяющих личность, данным, указанным в заявлении-анкете (анкете), кредитную дисциплину заявителя (поручителя) по ранее полученным кредитам в Банке.

Кроме этого производится согласование способа обеспечения исполнения кредитных обязательств и изучаются документы, подтверждающие право собственности на предлагаемое в залог имущество. Отметим, что способами обеспечения исполнения обязательств по кредитному договору, заключенному между банком и кредитополучателем, могут являться: поручительства физических и (или) юридических лиц; залог имущества (за исключением залога долей, частей жилых домов/ квартир/земельных участков), находящегося в собственности кредитополучателя или третьего лица; залог имущества, которое поступит в будущем в собственность залогодателя (за исключением залога долей, частей жилых домов/ квартир/земельных участков); гарантийный депозит денег кредитополучателя или третьего лица; залог имущественных прав, которые в соответствии с законодательством Республики Беларусь могут быть отчуждены.

Специалисты кредитной службы определяют платежеспособность заявителя и поручителя. Определение коэффициента платежеспособности заявителя осуществляется исходя из его чистого дохода, который рассчитывается путем вычета из полученных заявителем доходов обязательных налоговых платежей, выплат и удержаний, а также суммы бюджета прожиточного минимума в среднем на душу населения на один месяц, определенной на дату/месяц, в котором производится расчет коэффициента платежеспособности.

При расчете чистого дохода учитываются доходы заявителя, имеющие постоянный характер, с периодичностью их получения - не реже одного раза в три месяца.

В доходной части расчета чистого дохода учитываются следующие виды доходов заявителя (поручителя):

- заработная плата (включая отпускные), премии, надбавки к зарплате и прочие;

- доходы по договорам гражданско-правового характера (договоры подряда, авторские вознаграждения и т.п.);

- доходы от предпринимательской деятельности;

- другие доходы.

В расходной части расчета чистого дохода учитываются следующие расходы заявителя:

- подоходный и другие налоги, уплачиваемые из доходов физическими лицами;

- удержания по исполнительным листам (в том числе алименты);

- ежемесячные платежи по ранее полученным кредитам, включая кредиты, полученные в других банках (за исключением овердрафтных кредитов и процентам по ним), и товарам, купленным в рассрочку;

- платежи, осуществляемые за третьих лиц во исполнение обязательств по ранее заключенным договорам поручительства;

- сумма бюджета прожиточного минимума на дату/месяц, в котором производится расчет.

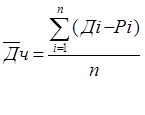

Для расчета платежеспособности заявителя используется средний чистый доход. Расчет среднего чистого дохода осуществляется по следующей формуле:

|

|

где Дч - среднемесячный чистый (совокупный чистый) доход;

Д - доход, полученный в i-месяце;

Р - расход, понесенный в i-месяце;

i - номер месяца;

n - количество месяцев [38].

Максимально допустимое значение коэффициента платежеспособности заявителя должно иметь значение 0,5.

Коэффициент платежеспособности поручителей рассчитывается исходя из совокупного чистого дохода поручителей, чьи доходы не включены в совокупный чистый доход заявителя при расчете его платежеспособности, с учетом соблюдения требований по максимально допустимому его значению.

Помимо кредитной службы банка, представленные клиентом документы, рассматриваются специалистами службы безопасности и юристами банка.

Другие материалы:

Методы расчета биржевых индексов

Для качественной оценки состояния рынка ценных бумаг и грубой количественной оценки его динамики удобно использовать одномерный параметр, называемый индексом фондового рынка. Индексом фондового рынка является некоторое число, которое характеризует его качественное состояние. Причем само по себе зна ...

Роль

управления кредитными рисками на современном этапе

Кредитные риски банков являются наиболее значимыми с точки зрения потерь, понесенных банками в результате выполнения банковских операций. Концентрация кредитных рисков продолжается. Появляются новые факторы (глобализация экономики, интернет-технологии, усиление конкуренции на рынке банковских услуг ...

Социальное страхование в РС и основные направление его реформирования

На примере трех внебюджетных фондов – Фонда обязательного медицинского страхования, государственного фонда занятости и Департамента пенсионной службы – проведен анализ системы социального страхования в РС (Я). В РС (Я) средний размер пенсий составляет в январе 1994г. 139% от величины прожиточного м ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы