Анализ кредитования малого бизнеса в АКБ РосЕвроБанк

Материалы » Банковское кредитование малого предпринимательства » Анализ кредитования малого бизнеса в АКБ

РосЕвроБанк

Так же о высоком качестве кредитного портфеля свидетельствует низкий уровень просроченных кредитов. Уровень просроченной задолженности не превышает 1% от всего кредитного портфеля, так на 01.01.2009 просроченная задолженность составила 0,12%. Это достигается благодаря качественной оценке кредитоспособности заемщиков, при которой используется индивидуальный подход к каждому клиенту

. А так же благодаря четко отлаженной схеме работы с клиентами-заемщиками, и постоянному мониторингу уже выданных кредитов.

Так же успешное функционирование банка на рынке кредитования происходит благодаря достаточной капитализации, высокому уровню ликвидности, соблюдению сбалансированности активов и пассивов банка по срокам.

Сопоставляя данные таблицы можно отметить положительную динамику роста объемов всех видов кредитования, особенно краткосрочного, что и подтверждает политику банка о кредитовании преимущественно в краткосрочном виде.

Главной особенностью является то, что в 2008 – 1 кв. 2009 года в кредитном портфеле РосЕвроБанка преобладают именно краткосрочные кредиты, это связано со многими факторами: во-первых, краткосрочна пассивная база банка; во-вторых, в настоящее время, в связи с сохраняющейся общей нестабильностью экономической ситуации в РФ, а так же с недостаточно устойчивым финансовым положением многих российских предприятий и компаний, предоставление кредитов на короткий срок является для банка способом удерживать кредитные риски на приемлемом уровне.

Особенность краткосрочных кредитов – это их целевая направленность. Краткосрочные кредиты в основном, направляются на удовлетворение текущих нужд предприятия, таких как пополнение оборотных средств (покупка товаров, комплектующих, расходных материалов и т.п.), финансирование краткосрочных разрывов в платежах, выплата заработной платы и налогов.

При выдаче краткосрочных кредитов банк использует все основные формы краткосрочного банковского кредитования: предоставление средств в разовом порядке, открытие кредитной линии, кредитование расчетного (текущего) счета клиента («овердрафт»).

В общем объеме краткосрочных кредитов организациям наибольший удельный вес занимают кредиты на срок от 181 дня до 1 года. Что касается распределения кредитных ресурсов по отраслям, то наибольшее количество кредитных ресурсов, как в рублях, так и в иностранной валюте было предоставлено предприятиям оптовой и розничной торговли.

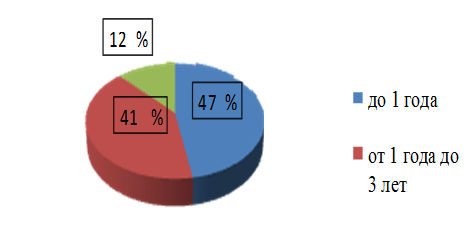

По данным таблицы 2.3 мы видим, что удельный вес предоставленных кредитов организациям и предприятиям составляют краткосрочные кредиты. Более наглядно распределение кредитов по срокам представлено на рис. 1.1.

Рис. 1.1 Кредиты, предоставленные РосЕвроБанком по срокам на 01.04.2009

Итак, доля краткосрочных кредитов на 01.04.2009 составляет почти половину общего объема кредитов, а именно 47%, в то время как доля среднесрочных кредитов – 41%, долгосрочных – 12%. Это связано с особенностями кредитной политики РосЕвроБанка, а так же с отсутствием достаточного объема долгосрочных ресурсов.

Распределение краткосрочных кредитов по видам заемщиков представлено на рисунке 1. 2

Рис. 1.2 Краткосрочные кредиты, предоставленные АКБ РосЕвроБанком по категориям заёмщиков на 01.04.2009

Другие материалы:

Функции банка России

Банк России, созданный для осуществления управленческих решений функций, имеет три основные цели деятельности, закрепленные в Федеральном законе: · защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; · развитие и укрепление ...

Всероссийский союз страховщиков и страховые объединения

Всероссийский союз страховщиков (ВСС) является единым союзом профессиональных участников страхового рынка на федеральном уровне. Он призван координировать деятельность своих членов, представлять и защищать их общие интересы в отношениях с российскими и зарубежными организациями и органами власти. К ...

Методы регулирования кредитного риска

Рассчитаем непокрытый риск по заёмщикам Краматорского ПриватБанка. Для этого воспользуемся данными кредитного портфеля Рассчитаем кредитный риск (максимальный убыток), который может образоваться в филиале в случае невозврата всех сомнительных и пролонгированных ссуд. Кр = 100% х 49239,59 + 50% х 11 ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы