Оценка эффективности страховой защиты предприятия

Материалы » Оценка эффективности страховой защиты предприятия » Оценка эффективности страховой защиты предприятия

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий).

Страхование – необходимый элемент производственных отношений, связанный с возмещением материальных потерь в процессе общественного производства. Важнейшим условием нормального воспроизводственного процесса является его непрерывность и бесперебойность.

Специфичность экономической категории страхования возникает в силу следующих признаков:

– случайный характер наступления разрушительного события;

– чрезвычайность нанесенного ущерба, характеризуемая натуральными и денежными измерителями;

– объективная необходимость предупреждения, преодоления последствий указанного события и возмещения материального или иного ущерба.

Указанные признаки в своей совокупности свидетельствуют о наличии страхового риска в производственной деятельности людей (в том числе в строительной сфере) и необходимости защитных и предупредительных мер для обеспечения непрерывного и бесперебойного производственного процесса. В страховом риске и в защитных предупредительных мерах состоит сущность экономической категории страховой защиты общественного производства.

Для того, чтобы в соответствии с требованиями указанной экономической категории проводить в жизнь защитные меры, необходимо обособление части валового национального продукта для предупреждения и возмещения материального ущерба, т.е. формирование страхового фонда. Тем самым экономическая категория страховой защиты общественного производства находит свое материальное воплощение в страховом фонде, который представляет собой совокупность различных страховых натуральных запасов и денежных страховых фондов.

Реализация любых инвестиционных проектов всегда происходит с отклонениями по срокам или затратам, так как все организации-участники объединяются в рамках большой социально-технической системы, обладающей ограниченной надежностью и подверженной многочисленным внешним воздействиям. Поэтому важнейшей задачей управления проектами является обоснованное снижение и контроль инвестиционных рисков, которые при неблагоприятном стечении обстоятельств могут вызвать потерю прибыли, дохода или всех активов инвесторов. Защита от вероятного ущерба – один из важнейших аспектов общей деловой стратегии фирмы.

Если в силу непредвиденных обстоятельств происходит какое-то событие типа аварии, пожара или поломки механизмов, предусмотренное в страховом полисе, то выплачиваемое страховое возмещение позволит максимально быстро восстановить производственную деятельность. Если же бизнес не застрахован, такой инцидент может привести к финансовым трудностям и даже закрытию предприятия.

Страхователями могут быть: застройщики, строительные предприниматели, осуществляющие проект, включая всех подрядчиков. Во избежание пробелов в страховом покрытии или его дублирования для всех участников следует заключать один страховой договор.

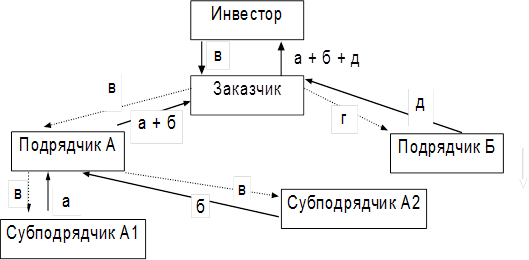

Рис. 3. Схема взаимной контрактной ответственности участников строительства

Страхованию подлежит следующее:

Строительный объект. Все работы, производимые строительным предприятием или его подрядчиками согласно договору, включая подготовительные работы на строительной площадке (выемка грунта, планировочные работы), а также вспомогательные сооружения (например, временные обводные каналы, защитные дамбы и др.), все материалы, хранимые на строительной площадке и необходимые для производства работ. В рамках страхования CAR могут быть застрахованы и работы по монтажу машин, установок и стальных конструкций, если преобладают строительные работы, т.е. стоимость монтажных объектов, включая расходы по монтажу, составляют менее 50% от общей страховой суммы.

Оборудование строительной площадки. Общежития, склады, водоподготовительные станции, смесители, леса, инженерные сети (вода, электроэнергия) и т.д.

Строительные машины. Землеройные машины, краны и т.п., транспортные средства, если они не допущены к эксплуатации на дорогах общего пользования. При этом не имеет значения, были ли эти машины арендованы или они являются собственностью строительного предпринимателя.

Расходы по расчистке территории после страхового случая. Под этими расходами понимаются расходы, которые возникают в связи с удалением обломков при ликвидации ущерба, подлежащего возмещению.

Ответственность. Претензии третьих лиц, возникшие в результате материального ущерба или телесного повреждения в связи с производством строительных работ, за которые, согласно предписаниям закона, застрахованный может нести ответственность. при этом не принимаются претензии, предъявляемые служащими или рабочими застрахованного, связанные с несчастным случаем на производстве.

Другие материалы:

Недостатки в организации кредитного процесса банка "Хоум

Кредит"

На сегодняшний день в организации кредитного процесса банка "Хоум Кредит" существуют следующие недостатки: У банка "Хоум кредит" доля просроченных кредитов, по итогам 2008 года составляла около 24,5%. В банке введены запретительные меры на снятие наличных со счетов. И хотя подоб ...

Краткая экономическая

характеристика ВТБ Северо-Запад

ОАО «Банк ВТБ Северо-Запад» - коммерческий банк группы ВТБ. Бизнес Банка ВТБ Северо-Запад по предоставлению классических банковских услуг является базовым и приоритетным. Интеграция Банка ВТБ Северо-Запад в группу ВТБ позволила клиентам петербургского банка воспользоваться преимуществами обслуживан ...

Теории денежно-кредитного регулирования

Теория денег и денежно-кредитного регулирования Кейнса. Для того чтобы весь совокупный продукт общества мог быть реализован, сбережения должны быть использованы на приобретения капитальных благ, т.е. инвестированы. Но здесь, считает Кейнс, и возникает проблема, так как причины, которые побуждают сб ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы