Банковские риски: понятие и основные виды

Материалы » Методы управления рисками кредитных продуктов, предоставляемых юридическим лицам » Банковские

риски: понятие и основные виды

Эффективность оценки и управления риском во многом определяется его классификацией. Под классификацией рисков следует понимать их распределение на конкретные группы по определенным признакам для достижения поставленных целей. В современной экономической литературе и практике существует большое количество классификаций банковских рисков в зависимости от целей анализа и управления [27, С.42].

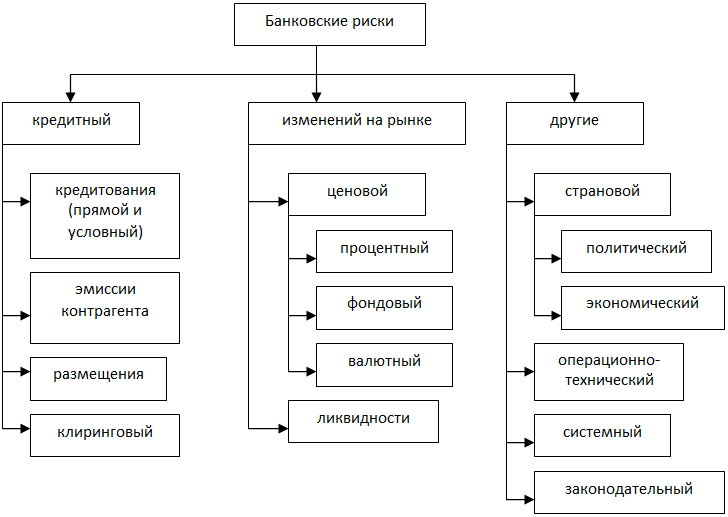

Рассмотрим группировку рисков, которую было бы наиболее удобно применять в российских банках.

В данной классификации риски объединены по степени влияния на ежедневную деятельность банка.

Рисунок 1.1 Классификация банковских рисков

Кредитный риск - это риск того, что финансовые обязательства не будут исполнены клиентами полностью и вовремя, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка. Таким образом, кредитный риск - это риск, зависящий от клиента, от его желания и возможностей исполнить свое обязательство перед банком [54, С.30]. Можно условно выделить следующие виды кредитных рисков:

- прямой риск кредитования;

- условный риск кредитования;

- риск невыполнения контрагентом условий договора;

- эмиссии и размещения;

- клиринговый.

Риск кредитования (ссудный риск) связан с предоставлением кредита и кредитных продуктов, при которых банк подвергается риску в течение всего срока проведения операции. Прямой риск кредитования заключается в вероятности того, что реальные обязательства клиента не будут исполнены вовремя. Данный риск касается всех банковских продуктов, начиная со ссуд и заканчивая закладными операциями. Так как он существует в течение всего времени проведения кредитной операции, то долгосрочные кредитные операции являются более рисковыми, чем краткосрочные [68, С.13].

Таким образом, основное определение примет следующий вид: кредитный риск - это вероятность невозврата заёмщиком суммы основного долга банку вследствие невозможности и/или нежелания, иными словами, кредитный риск - это риск, зависящий от возможностей и желания клиента исполнить свои финансовые обязательства перед банком.

Кредитные риски являются основными в деятельности банка. В случае невозвратов кредитов неминуемо банкротство банка. Естественно, этот вид рисков невозможно полностью ликвидировать. Остается минимизировать риски. Корпоративные клиенты составляют большую часть клиентов почти любого банка. Именно за счет них функционирует вся банковская система. В данном случае один заемщик - юридическое лицо может по прибыльности соперничать с «несчетным» количеством заемщиков - физических лиц. В современной России существует определенная специфика корпоративных клиентов. Это происходит в силу особенностей налоговой системы Российской Федерации. Многие достаточно крупные предприятия официально зарегистрированы в виде индивидуальных предпринимателей без образования юридического лица. Именно поэтому их в данном случае также можно отнести к корпоративным клиентам.

В современной России управление рисками приобретает особое значение. Это происходит в связи с нарастающим кризисом потребительского кредитования. Для банковской системы в целом взаимодействие с корпоративными клиентами является более предпочтительным, чем с физическими лицами. Кредитование одного корпоративного клиента приносит несравнимо большую выгоду. Далее будут рассмотрены методы борьбы непосредственно с кредитными рисками при работе с корпоративными клиентами.

Другие материалы:

Организационная структура

Государственный банк России был учрежден в 1860г. на базе основанных еще при Екатерине 11 ассигнационного и заемного государственных банков. Банк России сочетал в своей деятельности выполнение эмиссионных и различных торговых операций, собственно по торговле хлебом, экспорт которого был главным ист ...

Экономическая сущность страхования, его функции

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий). Это позволяет сделать следующие выводы: Стр ...

Общая характеристика и механизм действия обязательных

резервных требований

Резервные требования являются одним из основных инструментов денежно-кредитного регулирования центральных банков. Они представляют собой часть кредитных ресурсов банков и иных кредитных учреждений, содержащуюся по требованию центрального банка на открытом в нем беспроцентном (как правило) счете. Об ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы