Оценка привлечения вкладов населения

Материалы » Депозитные операции банка » Оценка привлечения вкладов населения

Среди новых видов вкладов в иностранной валюте наибольший приток приходится на вклад "Доходный - Плюс"" – 361 тыс. долл. США.

В результате проводимой политики разработки новых вкладов доля рублевых вкладов со сроком привлечения свыше года в общем объеме выросла с 24,4 % до 48,6 %. Доля привлеченных средств населения на длинные сроки в иностранной валюте составила 17,8 % при плане 23 %.

Как показал анализ, развитие рынка частных вкладов имеет свои весьма ощутимые пределы. До тех пор, пока в стране не начнется стабильный экономический подъем, темпы прироста средств граждан в российских банках не будут значительными. Население все еще продолжает хранить свободные денежные средства "в чулках", не доверяя правительству. Все еще "живы" остаются воспоминания о кризисе 1998 года.

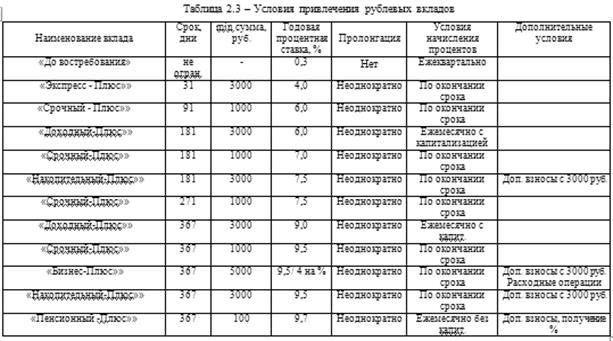

Рассмотрим условия привлечения рублевых вкладов Коломенского отделения № 1555 (таблица 2.3). Анализ показал, что на сегодняшний день в банке предусмотрены 13 видов вкладов, из которых наибольшую процентную ставку имеет вклад "Пенсионный - Плюс"" (9,7 %), по которому также и минимальная сумма самая низкая (100 руб.). Самой высокой среди рублевых вкладов является минимальная сумма по вкладу "Бизнес-Плюс"" (5000 руб.).

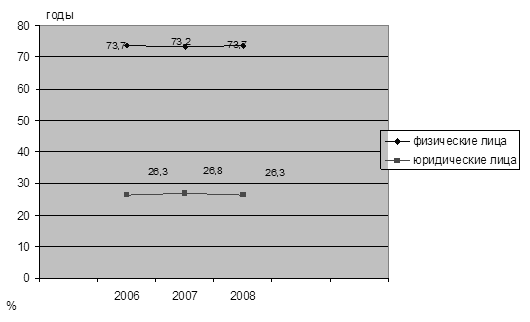

Доля вкладов и депозитов в общем объеме привлеченных ресурсов представлена на рисунок. 2.1.

Рисунок 2.1 – Доля вкладов физических и юридических лиц в общем объеме привлеченных средств

Данные рисунка наглядно показывают, что доля вкладов физических лиц на протяжении всех трех лет превышала в 2,5 раза долю вложений юридических лиц. Это позволяет сделать вывод о том, что в отделении работа банковского маркетинга должна быть направлена именно на увеличение вложений юридических лиц, так как именно юридические лица имеют значительные остатки на своих счетах в банках. Банк заинтересован в расширении круга корпоративных клиентов. Причем "переманить" клиентов от конкурирующих банков можно и путем предоставления им кредитов с целью прогнозирования открытия основного расчетного счета ими в Коломенском ОСБ № 1555. В то же время нельзя забывать и о основных вкладчиках денежных средств. Для их дополнительного привлечения следует расширить количество приемлемых вкладов, улучшить качество обслуживания.

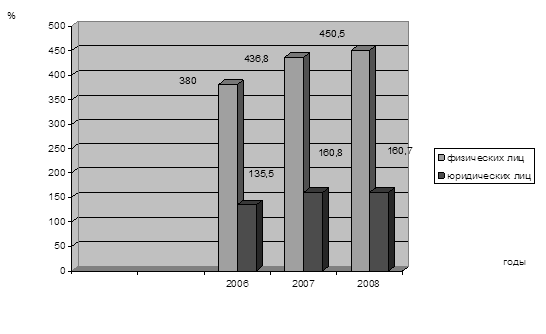

Рассмотрим также долю вкладов и депозитов в обязательствах банка.

Рисунок 2.2 - Доля вкладов физических и юридических лиц в обязательствах банка

Из рисунка 2.2 видно, что в 2008 году привлеченные от населения средства покрывают обязательства банка в 4,5 раза больше, а средства, привлеченные от юридических лиц – только в 1,6 раза. В тенденции наблюдается значительное увеличение коэффициента покрытия обязательств: по физическим лицам – на 70,5 %, по юридическим лицам – на 25,2 %.

Исходя из вышеизложенного, основной задачей для филиала остается увеличение объема привлеченных ресурсов. Необходимыми условиями для ее достижения являются следующие:

- увеличение доли корпоративных клиентов;

- увеличение доли пенсионеров, обслуживающихся в банке, для чего требуется разработка специальных вкладов;

- реализация "зарплатных" проектов;

- продолжение распространения пластиковых карт;

- увеличение доли средств, привлеченных в долговые обязательства.

Другие материалы:

Схема получения кредита

Инвестсбербанк практикует следующую схему выдачи кредита. 1. Заемщик заполняет заявление на выдачу ему кредита для приобретения квартиры и представляет его в банк вместе со всеми требуемыми документами (список необходимых документов см. ниже). 2. Банк анализирует информацию о заемщике, проверяет ег ...

Деятельность кредитных кооперативов сегодня

Сегодня Германия имеет развитую систему кредитной кооперации, которая играет важную роль в финансировании сельского хозяйства страны. Кредитная кооперация является составной частью «Немецкого кооперативного союза Райффайзен». Кредитные кооперативы (кредитные товарищества), или, как их иначе называю ...

Участники рынка ценных бумаг

Фондовая биржа относится к числу закрытых бирж, т.е. осуществлять торговлю на ней имеют право только ее члены. К ним относятся - ее акционеры, профессиональные участники рынка ценных бумаг, государственные органы, коммерческие банки. Фондовая биржа осуществляет торговлю исключительно между участник ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы