Характеристика Сберегательного банка как одного из ведущих банков России

Материалы » Депозитные операции банка » Характеристика Сберегательного банка как одного из

ведущих банков России

- сократилась доля расходов по созданию резерва по возмещению потерь по ссудам, что обусловлено качественным сопровождением кредитных договоров, позволившим сократить удельный вес ссудной задолженности, относящейся к 3 группе риска. Однако, если сравнить с 2006 годом, данный показатель увеличился в 2,4 раза;

- увеличение расходов на оплату труда до 16 млн. рублей в 2008 году превысило эту статью 2006 года в 3,5 раза. Данный рост связан с увеличением заработной платы;

- удельный вес расходов административно-хозяйственного назначения увеличился незначительно - на 1,41 %, но по сравнению с 2006 годом они выросли на 189 %. Сопоставляя структуру данных расходов, можно отметить следующее: существенно выросли расходы на охрану банка по договорам; расходы на содержание зданий и сооружений; на текущий и капитальный ремонт; канцелярские, почтово-телеграфные и телефонные расходы;

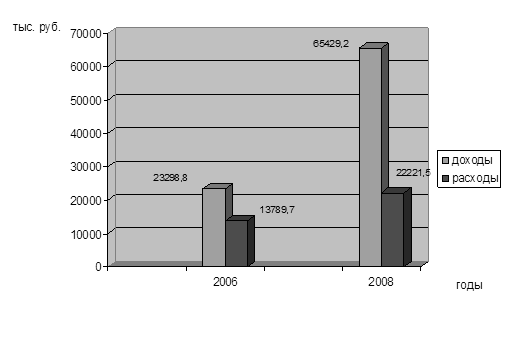

Рассмотрим также, как покрываются процентные и непроцентные расходы соответствующими видами расходов. Данную тенденцию можно проследить по графику (рисунок 1.6).

Процентные расходы полностью покрываются процентными доходами. При этом в 2006 году доходы превышали процентные расходы в 1,7 раза, а уже в 2008 году – в 2,94 раза, что является положительным моментом в деятельности отделения.

Основной причиной такого роста при сокращении процентных ставок по вкладам и депозитам явился рост количества вкладов населения и юридических лиц. Темп роста процентных доходов (на 180,8 %) превысил за анализируемый период темп роста процентных расходов (на 61,1 %).

Рисунок 1.6 - Покрытие процентных расходов процентными доходами

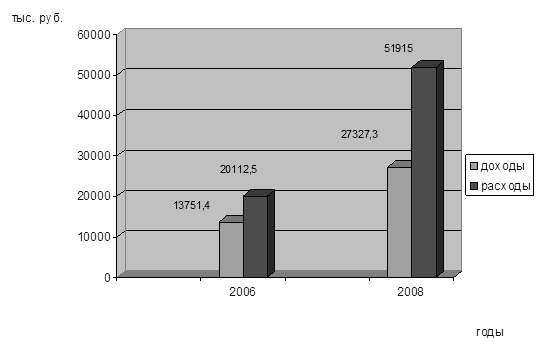

В то же время данные рисунка 1.7 показывают, что покрытие непроцентных расходов непроцентными доходами составило в 2008 году 53 %. Низкое значение данного показателя связано с малыми объемами комиссионных доходов, так как они являются основным источником, обеспечивающим стабильный рост непроцентных доходов. Хотя по сравнению с 2006 годом комиссия и увеличилась в 3 раза, она составляет лишь 6,3 % в общей сумме доходов.

Наибольшую долю (74,5 %) в структуре комиссионных доходов, продолжают занимать доходы, полученные от обслуживания юридических лиц. Сопоставляя структуру непроцентных расходов, можно отметить следующее: непроцентные расходы с 2006 года по 2008 год увеличились на 58,1 %.

По сравнению с 2006 годом произошли существенные изменения. Так, покрытие непроцентных расходов непроцентными доходами составляло в 2006 году 68 %, т. е. по сравнению с 2006 годом наблюдается негативная тенденция.

Рисунок 1.7 - Покрытие непроцентными доходами непроцентных расходов

В целях обеспечения оптимального уровня внутренней стоимости банковских услуг, необходимо продолжить активно работать на рынке привлечения средств физических и юридических лиц в комплексе с рационализацией производимых расходов по осуществлению административно-хозяйственной деятельности, по оплате труда, эффективно работать на рынке активных операций.

Таким образом, можно сделать вывод: отделению необходимо продолжить работу по развитию всего спектра банковских услуг, закрепить достигнутые результаты и обеспечить реализацию поставленных задач при использовании маркетинговых инструментов на рынке. Особое внимание следует уделить расширению привлечения вкладов и депозитов от населения и корпоративных клиентов. Поступившие ресурсы целесообразно использовать на увеличение выдаваемых кредитов юридическим и физическим лицам, так как процентные доходы по данному виду операций банка являются наиболее выгодными и рентабельными.

Другие материалы:

Инфраструктура денежно-кредитной системы Англии

Банковская система Великобритании – одна из старейших. Ее характеризуют высокая степень концентрации и специализации, хорошо развитая банковская инфраструктура, тесная связь с международным рынком ссудных капиталов. В мировом финансовом центре – Лондоне работает больше иностранных банков, чем англи ...

Процедура выдачи потребительского кредита ОАО «БПС-Банк»

ОАО "БПС-Банк" предоставляет своим клиентам полный комплекс кредитных услуг в белорусских рублях и иностранной валюте, среди которых особое внимание уделяет розничному кредитованию физических лиц. Порядок предоставления кредитов физическим лицам в ОАО "БПС - Банк" разработан в с ...

Организация страхового дела

“В настоящее время на территории России страхование осуществляют около 3000 страховых компаний, из них 2750 внесено в Государственный реестр. По оценкам независимых экспертов, в 1999 году на страховом рынке России останется не более 500-600 российских страховых компаний, но и они не будут в полной ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы