Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Материалы » Безналичные расчеты и особенности их развития в Республике Беларусь » Система межбанковских переводов денежных средств в Республике Беларусь и в

ряде зарубежных стран

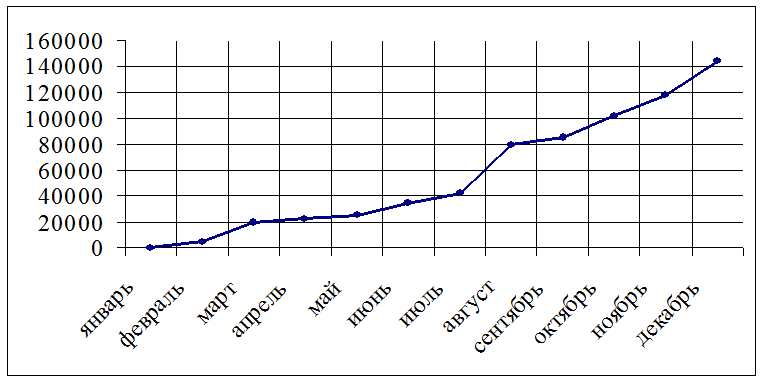

На рис. 1.1 продемонстрирована динамика количества платежей, проведенных в системе BISS за 1998 год, т.е. за первый год введения данной системы расчетов. Данные рисунка показывают устойчивое увеличение количества платежей в течение года, что объясняется как ростом числа участников, так и увеличением отправленных банком платежных сообщений. Если в январе в системе BISS было проведено 0,06 % общего количества платежей, то в декабре этот показатель достиг 4,9 %. В течение же года в системе валовых расчетов в режиме реального времени обработано 2,1 % от общего объема платежных сообщений. В последующие годы вплоть до настоящего времени работа банков в системе расчетов на валовой основе в режиме реального времени активизируется.

|

Рис.1.1 Динамика количества платежей, проведенных в системе BISS за 1998 г.

Сегодня вопросы безопасности и операционной надежности в платежных системах приобрели особую значимость. Это повлияло на улучшение стандартов по операционной надежности. На уровне центральных банков предусматривается целый комплекс плановых мероприятий, позволяющих обеспечить нормальное функционирование платежной системы в экстремальных ситуациях. В Немецком Федеральном банке создана соответствующая рабочая группа. Особое внимание обращается на резервирование и необходимость постоянного поддержания в активном состоянии резервного центра.

Вышеописанные составляющие организации функционирования платежной системы нашей республики во многом предопределили дальнейшую перспективу ее развития в рамках современных международных требований.

Участниками АС МБР являются Национальный банк (в части непосредственного осуществления электронных переводов денежных средств АС МБР), банки ( небанковские кредитно- финансовые организации) Республики Беларусь и банки-нерезиденты.

Межбанковские расчеты в системе BISS осуществляются с учетом следующих принципов:

- разделение платежного потока на электронные платежные документы Национального банка, срочные электронные платежные документы и несрочные электронные платежные документы;

- обработка электронных платежных документов в режиме реального времени;

- проведение межбанковских расчетов по срочным электронным платежным документам, включая электронные платежные документы Национального банка на дебетование корреспонденских счетов банков в соответствии с законодательством Республики Беларусь, на валовой основе в пределах денежных средств на корреспонденских счетах банков;

- проведение межбанковских расчетов по несрочным электронным платежным документам с использованием алгоритмов неттинга платежей с учетом денежных средств, зарезервированных на корреспондентских счетах банков для осуществления расчетов по несрочным денежным переводам в системе BISS;

- наличие технологической возможности комплексного управления состояния корреспонденских счетов, включая мониторинг состояния расчетов и использование предоставляемых Национальным банком инструментов поддержания ликвидности.

Показатели работы АС МБР приведены в табл. 1.3 [15,с.13,табл.11].

Таблица 1.3 Основные показатели работы автоматизированной системы межбанковских расчетов

|

Показатели |

Январь 2005 год |

Январь 2006 год |

Отклонение | |

|

1) Проведено платежей 1.1 по количеству-всего,тыс. единиц в том числе: в системе BISS в % к общему количеству в клиринговой системе в % к общему количеству 1.2 по сумме – всего,млрд.рублей в том числе: в системе BISS в % к общей сумме в клиринговой системе в % к общей сумме |

2949,1 240,0 8,1 2709,1 91,9 24457,0 22950,3 93,8 1506,7 6,2 |

3470,5 437,3 12,6 3033,2 87,4 30612,6 29203,1 95,4 1409,5 4,6 |

521,4 197,3 324,1 6155,6 6252,8 -97,2 |

117,7 182,2 112,0 125,2 127,2 93,5 |

|

2) Среднедневной оборот 2.1 по количеству-всего,тыс.единиц в том числе: в системе BISS в клиринговой системе 2.2 по сумме-всего, млрд.рублей в том числе: в системе BISS в клиринговой системе |

147,5 12,0 135,5 1222,9 1147,5 75,3 |

157,8 19,9 137,9 1391,5 1327,4 64,1 |

10,3 7,9 2,4 168,6 179,9 -11,3 |

107,0 165,8 101,8 113,8 115,7 85,1 |

|

3) Средний размер платежа, тыс.рублей в системе BISS в клиринговой системе |

95626,3 556,2 |

66780,5 464,7 |

-28845,8 -91,5 |

69,8 83,5 |

|

4) Аннулировано платежей 4.1 по количеству-всего,тыс.единиц в % к общему кол-ву отправленных плат. 4.2 по сумме-всего, млрд.рублей в % к общей сумме отправленных плат. |

0,0 0,0 0,8 |

0,0 0,0 0,0 |

0,0 0,0 -0,8 |

0,0 0,0 |

Другие материалы:

Менеджмент организации, учредители, структура управления

Любая организация представляет собой коллектив индивидуумов, объединившихся для совместного достижения целей, каждый из которых не может достигнуть цели самостоятельно. Культура организации будет отражаться в поставленных целях, в определении приоритетных средств их достижения, отражая мотивацию пе ...

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ

«ПриватБанк»

В большинстве коммерческих банков Украины проводят анализ кредитоспособности физических лиц по следующим направлениям: ¾ анализ личных качеств потенциального заемщика; ¾ анализ совокупных доходов клиента; ¾ анализ обеспечения ссуды (в т.ч. анализ движимого и недвижимого имущест ...

Понятие и классификация кредитов

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращения, срочности, платности и целевого характера использования. Соответственно кредитные операции банков заключаются в размещении банками от своего имени, ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы