Особенности выпуска и обращения ценных бумаг банков. Государственное регулирование рынка ценных бумаг

Материалы » Особенности выпуска и обращения ценных бумаг банков. Государственное регулирование рынка ценных бумаг

3. Сертификаты могут: выпускаться как в разовом порядке, так и сериями; быть именными или на предъявителя. Именной сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные листы — приложения к именному сертификату, на которых оформляются цессии. Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы; принадлежать резидентам и нерезидентам; передаваться другому лицу. Для передачи прав, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу. Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии). Уступка требования по именному сертификату, которая может быть совершена только в течение срока обращения сертификата, оформляется на оборотной стороне самого сертификата или на дополнительных листах (приложениях) к нему двусторонним соглашением лица, уступающего свои права, и лица, приобретающего эти права.

4. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

5. При наступлении даты востребования вклада (депозита) банк платит против предъявления сертификата. Одновременно с этим банк выплачивает проценты по сертификату.

Проценты, причитающиеся владельцу по истечении срока обращения сертификата в соответствии с первоначально установленной ставкой, выплачиваются независимо от времени его покупки. В случае досрочного предъявления сертификата к оплате банк выплачивает сумму вклада и проценты такие же, как по вкладам до востребования, если в условиях сертификата не указан иной размер процентов.

Если срок получения вклада (депозита) пропущен, то банк все равно обязан выплатить означенные в сертификате сумму вклада и проценты по первому требованию его владельца.

Банк не может в одностороннем порядке изменить указанную в сертификате ставку процента, установленную при его выдаче.

6. Права по утраченному сертификату на предъявителя восстанавливаются в судебном порядке, а по сертификату именному это может сделать сам банк-эмитент по письменному заявлению владельца сертификата о выдаче ему дубликата.

Вместе с тем между сберегательным и депозитным сертификатами есть и некоторые различия.

1. Право привлечения средств с помощью сберегательных сертификатов банк получает при выполнении им целого ряда условий, среди которых на первом месте — функционирование не менее двух лет. Это то же самое условие, которое необходимо банку для получения разрешения работать с физическими лицами. Отсюда, видимо, можно заключить, что сберегательный сертификат — это ценная банковская бумага именно для населения. Соответственно депозитный сертификат — ценная банковская бумага для юридических лиц.

2. Платежи по сделке купли-продажи депозитных сертификатов ведутся только в безналичном порядке, а в случае со сберегательными — как безналичными, так и наличными деньгами.

3. Средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его банковский (корреспондентский, расчетный или текущий) счет; гражданин может получить причитающиеся ему средства как путем перевода суммы на банковский счет, так и наличными.

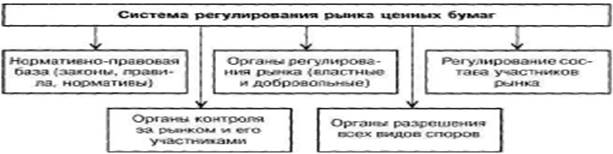

Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы безопасности его участников (субъектов) обусловливают необходимость принятия детальных стандартов и правил работы на рынке, а также привлечения к вопросам регулирования различных государственных органов.

Государственное регулирование рынка ценных бумаг - это регулирование со стороны общественных органов власти.

Система государственного регулирования рынка ценных бумаг включает государственные и иные нормативные акты; государственные органы регулирования и контроля.

Система регулирования рынка ценных бумаг включает следующие главные составные части (рис.1):

-создание и совершенствование необходимой нормативно-правовой базы;

- создание органов регулирования рынка;

- организация отбора и допуска юридических и физических лиц в качестве участников рынка ценных бумаг;

- контроль за соблюдением и исполнением нормативно-правовой базы;

- разрешение споров между участниками рынка.

Рисунок 1 - Система регулирования российского рынка ценных бумаг

Другие материалы:

Анализ финансовых результатов ОАО «СКБ-банк»

Открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу», именуемое в дальнейшем Банк, является кредитной организацией, зарегистрированной Центральным банком Российской Федерации 20 апреля 1992 года, регистрационный номер 705, созданной по решению общего собрания ...

Анализ эффективности управления кредитными

рисками в ОАО АКБ «Росбанк»

Росбанк основан в марте 1992 года как коммерческий банк, специализирующийся на обслуживании коммерческих предприятий и муниципальных учреждений. Сегодня Росбанк является универсальным, системообразующим, высокотехнологичным, коммерческим банком, уверенно входящих в первую десятку ведущих российских ...

Перспективы развития безналичных

расчетов в Липецкой области

Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою жизнеспособность. Хотя следует отметить, что банковский сектор области развивался в соответствии с требованиями реформирования экономической системы. В настоящее время бан ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы