Страхование как инструмент снижения рисков при ипотечном кредитовании

Материалы » Ипотечное кредитование: зарубежный опыт и российская практика » Страхование как инструмент снижения рисков

при ипотечном кредитовании

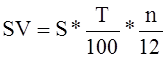

, где

, где

Т – тарифная ставка в процентах; n – срок страхования в месяцах.

Рассмотрим пример. Страхователь желает застраховать имущество, стоимость которого составляет 100 у. е., а страховая сумма по договору – 90 у. е. Необходимо рассчитать страховой взнос при сроке страхования 5 лет, ставке 5% и определить сумму выплаты при нанесении ущерба в сумме 50 у. е.

SV = 90 * 5 / 100 *5 = 0,225 у. е.

СВ = 50 * 90 / 100 = 45 у. е.

Таким образом, страховой взнос составит 0,225 у. е., а сумма возмещения – 45 у. е. На основании расчетов а также приведенных выше аргументов можно заключить, что определение реальной стоимости имущества, передаваемого в залог, является одной из важнейших задач как кредитора, так и заемщика. В этой связи рассмотрим некоторые аспекты оценки рыночной стоимости объектов ипотеки.

Другие материалы:

Информационная асимметрия на банковском рынке

Эффекты асимметрии информации для финансовых посредников существуют в виде риска неблагоприятного выбора клиента (adverse selection) и морального риска (moral hazard). Первый риск возникает на стадии заключения контракта и связан с ошибками в-о пределе ни и качества товара или услуги, а второй вид ...

Виды ценных бумаг и банковских операций на фондовом рынке

Рынок ценных бумаг - совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Основой рынка ценных бумаг являются товарный рынок, деньги и денежный капитал.[6] Цель функционирования рынка ценных бумаг - состоит в том, чтобы обеспечивать наличие механизм ...

Методы оценки эффективности финансовой деятельности банка

В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на протяжении последних десятилетий, особое значение приобретает проблема идентичности оценки эффективности деятельности кредитных организаций в транснациональном масштабе. В современной научной литературе сущест ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы