Проблемы финансирования деятельности промышленных предприятий с помощью ипотечного кредитования

Материалы » Ипотечное кредитование: зарубежный опыт и российская практика » Проблемы финансирования деятельности

промышленных предприятий с помощью ипотечного кредитования

Финансирование деятельности предприятия за счет ипотечного кредита в настоящее время является одним из наиболее привлекательных способов. Это обусловлено несколькими факторами:

появляется возможность долгосрочного кредитования оборотных средств под низкие проценты;

для залога не нужно изымать средства из оборота;

не усложняется процедура получения кредита.

Таким образом, ипотечный кредит служит для предприятия инструментом формирования долгосрочных пассивов.

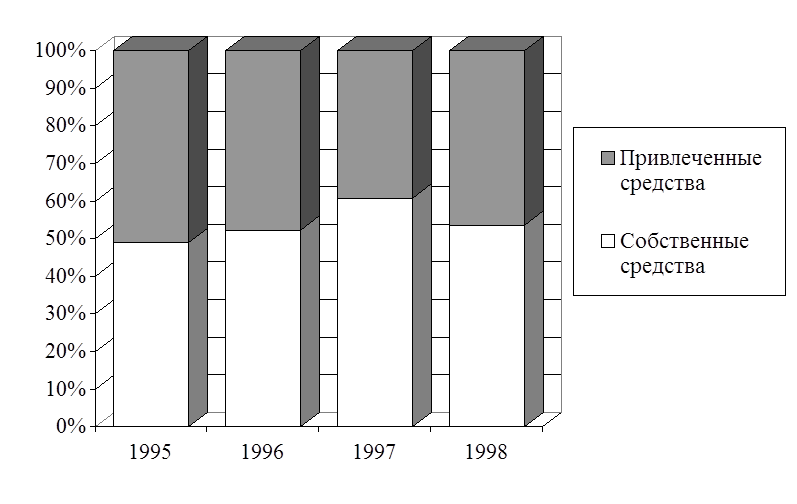

Формирование долгосрочных источников финансирования деятельности предприятия происходит в настоящее время в основном за счет собственных средств: уставного капитала, нераспределенной прибыли, амортизационных отчислений, специализированных денежных фондов (см. рис. 8). Однако механизм ипотечного кредитования дает предприятию дополнительные возможности привлечения достаточно дешевых оборотных средств на длительный срок.

Рис. 8. Структура инвестиций в основной капитал по источникам инвестиций.

Объектом ипотеки в такой ситуации может выступать само предприятие как единый имущественный комплекс, располагающий движимым и недвижимым имуществом. В данных условиях можно вести речь о возникновении промышленного ипотечного рынка. На этом сегменте рынка ипотечных кредитов действуют несколько субъектов

Однако промышленный ипотечный рынок может функционировать не только на основе одноступенчатой модели, но и на основе двухступенчатой. В этом случае между инвесторами и банками – кредиторами в качестве диверсифицированных гарантийных центров могут действовать ипотечные дилеры, которые могут формировать долгосрочные инвестиционные пулы, а затем перераспределять их между банками, приобретая закладные либо ипотечные облигации. Дополнительными функциями ипотечных дилеров может стать создание ипотечного регистратора.

При формировании ипотечных фондов банки могут использовать закладные (об этом упоминалось выше). На вторичном рынке такие закладные могут обращаться несколькими способами. Во-первых, они могут продаваться целиком, во-вторых, под закладную может быть продано право на долевое участие в ипотечном кредите, позволяющее инвестору получать свою долю возвращаемой суммы кредита и процентов за него. В-третьих, закладные или отдельные права на долевое участие могут быть консолидированы в пулы, на основе которых могут быть выпущены паевые инструменты, обеспеченные ипотечными кредитами.

Ликвидность этих инструментов обеспечивается дополнительными гарантиями заложенного имущества и возможной государственной поддержкой. На базе паевых инструментов возможен выпуск векселей или облигаций. Таким образом, может быть сформирован не только первичный промышленный ипотечный рынок, но и рынок вторичный, на котором ипотечные ценные бумаги смогут обращаться и приносить дополнительный доход своим владельцам.

Промышленная ипотека, на наш взгляд, должна основываться на следующих условиях и предпосылках:

формирование первичного и вторичного промышленных ипотечных рынков;

предоставление предприятиям (заемщикам), признанным в установленном порядке нуждающимися в приоритетном финансировании, субсидий в размере от 5 до 60% рыночной стоимости имущества предприятия;

предоставление банками долгосрочных кредитов (на 5-10 лет) на инвестиции в физические (реальные), а также в оборотные и нематериальные активы;

необходимо предусмотреть возможность заключения договора поручительства правительства конкретного региона с кредитором с целью снижения риска невозврата кредита и повышения привлекательности ипотечного кредитования для кредитора;

одним из обязательных условий промышленного ипотечного кредита должно являться заключение договора страхования ответственности за неисполнение обязательств перед кредитором и договора об имущественном страховании на весь срок действия кредитного договора.

Использование ипотечного кредитования имеет в промышленной сфере достаточно серьезные перспективы. Его потенциал в том, что предприятия нуждаются в оборотных средствах, помимо этого возникающая конкурентная борьба заставляет руководство предприятий постоянно изыскивать ресурсы на техническую модернизацию и перевооружение.

Другие материалы:

Краткая характеристика финансовой деятельности ОАО «АФ Банк»

Банк был основан 30.10.1990 как КБ «Информсвязь». Устав банка зарегистрирован Банком России 28.11.1990 под № 991. С 1997 года банк входит в банковскую группу «Альфа-Банк» как ОАО «Альфа-Банк-Башкортостан». 11.04.2007г в единый государственный реестр юридических лиц внесена запись о смене наименован ...

Операционный риск

Операционный риск — это риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и(или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной ор ...

Сущность и значение безналичного оборота, принципы организации безналичного

оборота

Совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, наприм ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы